發布時間:2025-06-25閱讀(10)

|

針對重點群體的定向減免稅來了!稅務局連發兩個文件,明確:這兩類群體,從事個體經營的,在一定期間內,最高每戶每年可以減免稅費20000元!具體情況,一起來看看吧!

我們根據財政部?稅務總局?退役軍人事務部公告2023年第14號和財政部?稅務總局?人力資源社會保障部 農業農村部公告2023年第15號兩個文件,給大家將重點總結如下: 一、優惠政策的主要內容是什么? 符合條件的群體,從事個體經營,自辦理個體戶登記當月起,在3年內(36個月,下同)可以享受每年每戶最高20000元(各地最高可上浮20%)的“三稅兩費”減免。 注:這里的三稅兩費是指,增值稅、城市維護建設稅、教育費附加、地方教育附加和個人所得稅。

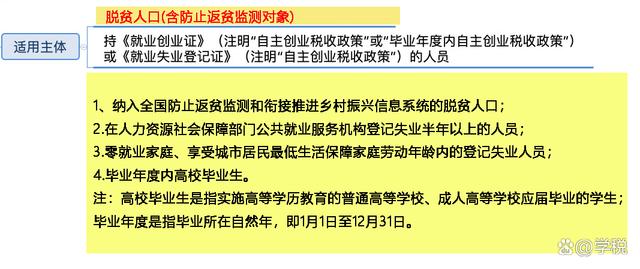

除此之外,在這里簡單延伸一下2023年至2027年個體戶可以享受的常見的稅費優惠政策: 1、增值稅:小規模納稅人身份的個體戶,可以享受月銷售額不超10萬(季度30萬)免增值稅的優惠,以及3%減按1%征收增值稅的優惠。 對于一般納稅人身份的個體戶,增值稅上可以享受的是:期末留底退稅。同時,對于生產、生活性服務業的一般納稅人,在2023年還有一個加計抵減(5%/10%)的優惠。 2、個稅:個體戶(核定征收或查賬征收都可)年應納稅所得額不超200萬的部分,可以享受減半征收個稅的優惠。 3、“六稅兩費”:減半征收。另外,對于印花稅而言,個人(個體戶和自然人)與電子商務經營者訂立的電子訂單等情形,還可以享受免征優惠。 二、具體哪些人群可以享受這個優惠政策? 主要是兩類群體: 1、第一類是重點群體,具體包括:

2、第二類群體是自主就業退役士兵。 三、減免稅額具體怎么計算? 每戶每年的限額標準為20000元,其中具體限額標準由各省、自治區、直轄市人民政府根據當地實際情況,最高可上浮20%,也就是地方可以在20000至24000幅度內,確定限額。 1、扣減順序:在限額內,依次扣減納稅人當年實際應繳納的增值稅、城市維護建設稅、教育費附加、地方教育附加和個人所得稅。 2、如果納稅人年度應繳納稅款<扣減限額,按實際需繳納的稅款進行減免。 比如,當地限額是2萬,符合條件的納稅人當年度只需要繳納1萬元的“三稅浪費”,那么實際減免的稅額就是1萬元。 3、如果納稅人年度應繳納稅款≥扣減限額,則最高減免稅費以限額為限。 比如,當地限額是2萬,符合條件的納稅人當年度只需要繳納3萬元的“三稅兩費”,那么實際減免的稅額就是2萬元。 其他一些限制,以及具體執行事宜,請關注當地具體政策文件,并當地規定為準。另外大家注意:享受優惠政策,注意留存《就業創業證》《就業失業登記證》《退出現役證》等證明資料備查。

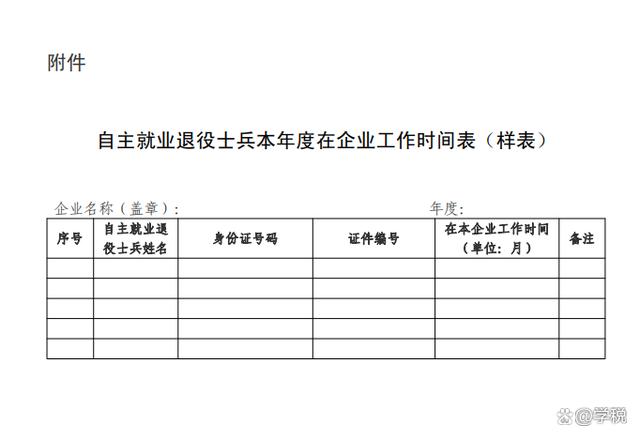

四、除了從事個體經營創業有稅收優惠,相關群體在就業方面有什么稅收優惠? 就業方面的稅收優惠,主要給予的是招用企業。根據上述14號、15號兩個文件規定,在2023年1月1日至2027年12月31日期間:企業招用符合條件的人員,并達到相關要求的,可按招用的人數,可享定額稅費減免。 1、企業招用符合條件的脫貧人口、失業人員,并與之簽訂1年以上勞動合同、繳納社保的:自簽訂勞動合同并繳納社保當月起,在3年內按實際招用人數,予以定額依次扣減“三稅兩費”。(www.Ws46.com) 其中,定額標準為:每人每年6000元,最高可上浮30%。“三稅兩費”的扣減順序為:增值稅、城市維護建設稅、教育費附加、地方教育附加和企業所得稅。 同樣,扣減額需在企業當年應交相關稅額中扣減,且當年扣減不完的,不可結轉下年使用。 2、企業招用自主就業退役士兵的,需要的條件和扣減稅費的種類、規則和順序跟上面相同。不同的是:地方上浮幅度,最高可以是50%,也就是地方可以在6000-9000幅度內,確定限額。 另外,需要注意的是,自主就業退役士兵,在企業工作不滿1年的,需按月換算減免限額。同時,企業需要留存勞動合同、社保繳費記錄、自主就業退役士兵本年度在企業工作時間表等資料備查。

3、該優惠政策,與其他扶持就業專項稅收優惠政策,不可重復享受。如果企業同時滿足,可以選擇適用最優惠的政策。 五、新優惠出臺之前,已經享受了相同類型的優惠政策,還可以重新享受新優惠政策嗎? 具體銜接情況,參考如下: 1、如果到了2027年底享受這個優惠政策不滿3年,可以繼續享受到3年期滿為止。 2、如果以前年度享受過相同類型的優惠政策,但不滿三年且符合最新條件的,可以按新優惠享受到3年期滿。 3、如果之前享受過相同類型的優惠政策滿3年的,不能再享受這個優惠政策。 六、在新政策發布之前,征收了符合條件的應予減征的稅費,能申請退還嗎? 按新政策應予減征的稅費,在公告發布之前,已經征收的,可以抵減或退還。但是新政策發布之前已經注銷的,不能再追溯享受。 最后,以上內容僅供一般參考,不作為實際操作依據。 |

歡迎分享轉載→http://m.avcorse.com/read-549755.html

下一篇:睡覺喝牛奶有什么作用

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖