當前位置:首頁>職場> 什么情況下需要進項稅額轉出?

發布時間:2025-10-24閱讀( 12)

|

歡迎來到財經小課堂,今天我們將探討的話題來自粉絲寶寶的熱門評論:“什么情況下需要進項稅額轉出?”這是一個非常重要且實際的問題,涉及到許多企業和個人的稅務處理。下面,我們將從多個角度詳細解答這個問題,幫助大家更好地理解這一稅務概念。

首先,我們來解釋一下什么是進項稅額轉出。進項稅額轉出是指已經申報抵扣的進項稅額,在某些特定情況下需要將其轉出,以避免企業虛增進項稅額和逃稅。簡單來說,進項稅額轉出就是在某些特定情況下,需要將之前已經作為進項抵扣的稅額重新計算,確保企業按照規定繳納稅款。 那么,什么情況下需要進項稅額轉出呢?下面我們列舉了幾個常見的情況: 用于非應稅項目的購進貨物或應稅勞務。例如,企業購買了一批材料用于生產某產品,但該產品并不需要繳納增值稅。在這種情況下,已經申報抵扣的進項稅額就需要轉出。 用于免稅項目的購進貨物或應稅勞務。如果企業購買的原材料用于生產免稅產品,那么已經申報抵扣的進項稅額就需要轉出,以確保企業不虛增進項稅額。 用于集體福利或個人消費的購進貨物或應稅勞務。例如,企業購買了一批福利物資發放給員工,這些物資的進項稅額就需要轉出。 購進貨物或應稅勞務發生非正常損失。如果企業購買的原材料發生損失或變質等問題,已經申報抵扣的進項稅額就需要轉出。 改變用途的購進貨物或應稅勞務。如果企業原本購買的原材料用于生產應稅產品,但后來改變了用途,將其用于生產免稅產品或集體福利等,那么已經申報抵扣的進項稅額就需要轉出。 除了以上幾種情況外,還有一些其他情況下需要進項稅額轉出。例如,商業企業庫存商品采用實際成本核算時,庫存商品發出時需將進項稅額轉出;工業企業庫存產成品采用實際成本核算時,庫存產成品發出時需將進項稅額轉出等等。

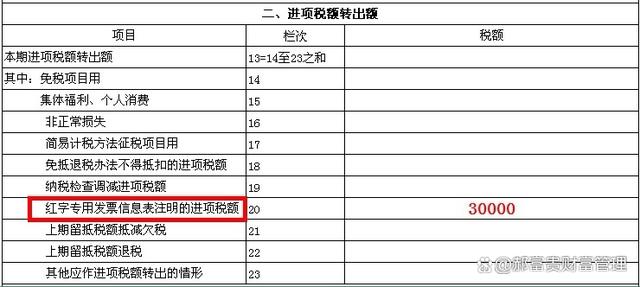

那么,在實際操作中應該如何進行進項稅額轉出呢?下面我們簡單介紹一下:www.ws46.com 企業需要先對需要轉出的進項稅額進行梳理和核實。這包括對相關購進貨物或應稅勞務的用途、數量、價格等進行仔細核對和分析。 在確認需要進項稅額轉出后,企業需要將相關的憑證和證明材料準備齊全。這些材料包括增值稅專用發票、入庫單、領用單、出庫單、退貨單等。 企業需要在規定的時間內向主管稅務機關提出申請并填寫相應的表格。申請表格可能因地區和政策不同而有所差異,但一般需要填寫的內容包括企業基本信息、轉出原因、涉及的貨物或應稅勞務信息等。 主管稅務機關會對企業的申請進行審核和審批。如果審批通過,企業就可以按照稅務機關的要求進行進項稅額轉出操作;如果審批未通過,企業需要重新調整申報并再次申請。 需要注意的是,在進行進項稅額轉出的過程中,企業需要嚴格遵守相關稅收法規和規定,確保操作的合法性和合規性。同時,企業也需要加強對供應鏈和庫存的管理,避免出現不必要的損失和浪費。 綜上所述,什么情況下需要進項稅額轉出是一個非常重要的問題。在實踐中,企業需要根據自身情況和相關法規進行判斷和處理。通過加強對相關法規和規定的了解和應用,企業可以更好地規避風險、提高效益并實現可持續發展。

|

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖