當前位置:首頁>職場> 小規模納稅人增值稅新申報表如何填報?

發布時間:2025-10-22閱讀( 14)

|

小規模納稅人增值稅可以選擇按季度進行申報,或者按月進行申報,但是一經選定一個納稅年度不得修改,實務中,大部分的小規模納稅人是選擇按季度進行納稅申報的,今天我們來具體講解一下,新納稅申報表下,小規模納稅人具體應該如何填報。

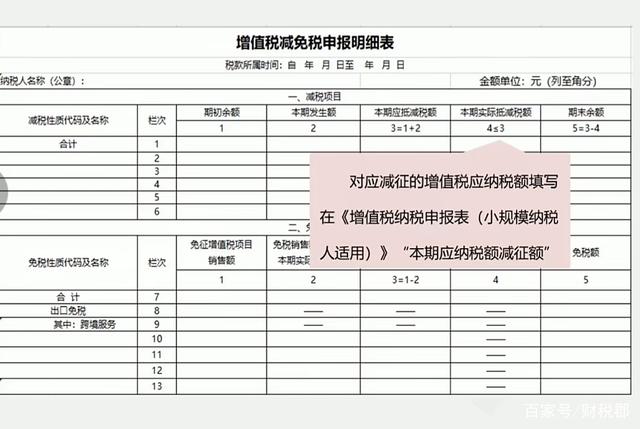

小規模納稅人申報表包括4張: 1、《增值稅及附加稅費申報表(小規模納稅人適用)》,這張表是必填表; 2、《增值稅及附加稅費申報表(小規模納稅人適用)附列資料(一)》(服務、不動產和無形資產扣除項目明細),這張表是選填表,本表是有銷售服務等有扣除項目的納稅人填寫,其他小規模納稅人無需填報; 3、《增值稅及附加稅費申報表(小規模納稅人適用)附列資料(二)》(附加稅費情況表)這張表是附加稅費的申報表; 4、《增值稅減免稅申報明細表》這張表也是選填的,這張表是一般納稅人和小規模納稅人共用表,享受增值稅減免稅優惠的小規模納稅人需要填報這張表。比如購買稅控設備,技術維護費等。需要注意小規模納稅人享受月度銷售額不超過15萬(季度銷售額不超過45萬)免征增值稅政策不需要填寫這張表。該優惠政策的享受是在第一張主表當中反映,但是3%減按1%征收率的優惠政策,需要在這張表填報。(www.ws46.cOm)

我們在填報主表(《增值稅納稅申報表(小規模納稅人適用)》)之前,(以按季度申報為例)先要看下企業季度不含稅銷售額是否超過45萬(包括未開票銷售額、開具專用發票銷售額和開具普通發票銷售額),如果企業不含稅銷售額沒有超過45萬,進一步看多少額度開具了專票,多少開具了普通或未開票。針對未開票銷售額以及開具普通銷售額對應的額度,填報第4張《增值稅減免稅申報明細表》按照減免項目下,期初余額(等于上期期末余額),本期發生額(對于3%減按1%的征收率的減免,本期發生額=減免不含稅銷售額×2%),本期應抵減額(等于期初余額 本期發生額),本期實際抵減額,期末余額(等于本期應抵減額-本期實際抵減額)填報,如果還享受其他優惠政策一并填報。如果不含稅銷售額超過45萬,3%征收率減按1%征收的優惠就無法享受,減免稅申報表沒有其他減免稅優惠可享受的情況下,就無需填報。

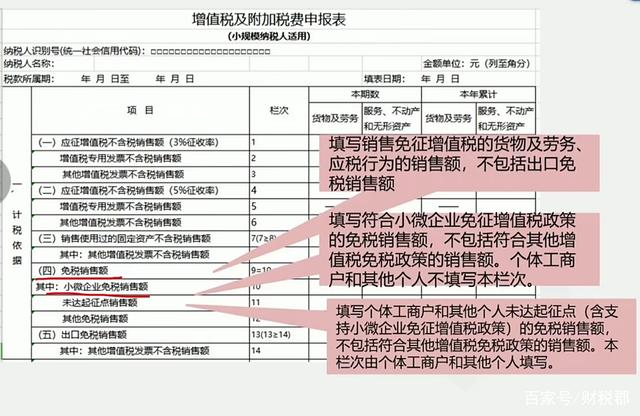

再看主表《增值稅及附加稅費申報表(小規模納稅人適用)》,計稅依據一般是需要我們來填報,企業銷售貨物及勞務、服務、不動產和無形資產,適用征收率是3%就填寫前3欄,適用征收率5%,就填第4欄到第6欄,開具增值稅專用發票就填在“增值稅專用發票不含稅銷售額”,開具普通的就填在“其他增值稅發票不含稅銷售額”欄次,注意“應征增值稅不含稅銷售額”并不一定等于“增值稅專用發票不含稅銷售額” “其他增值稅發票不含稅銷售額”,因為企業還可能存在沒有開票的收入,特別是零售企業,未開票收入長期補申報將面臨偷稅漏稅的風險。

注意,如果企業季度銷售額不超過45萬,且沒有開具專票,那么前面的“應征增值稅不含稅銷售額”以及下面的“增值稅專用發票不含稅銷售額”、“其他增值稅發票不含稅銷售額”是不需要填寫的,而是填報第(四)“免稅銷售額”,是企業就填在第10欄“小微企業免稅銷售額”,如果是個體工商戶或其他個人,就填第11欄“未達起征點銷售額”,如果季度銷售額不超過45萬,但是企業開具了部分專票,專票對應的銷售額應該填報在“增值稅專用發票不含稅銷售額”以及“應征增值稅不含稅銷售額”對應欄次,因為開具專票的部門不得享受免征優惠,但是開具專票的部分也占據45萬的免稅額度。第(四)“免稅銷售額”就按照實際未開票收入和開具普票的合計填報。企業還享受出口免稅的按照表格規定填報就可以。如果企業季度不含稅銷售額超過45萬,第(四)“免稅銷售額”就無需填寫。

第二部分15欄到22欄稅款計算系統直接就出來了,注意第欄“本期應納稅額減征額”對應《增值稅減免稅申報明細表》中的“本期實際抵減稅額”,第21欄“本期預繳稅額”不包括查補繳納的增值稅。

第三部分附加稅費,就是根據填報的《增值稅及附加稅費申報表(小規模納稅人適用)附列資料(二)》(附加稅費情況表)的情況直接系統會出來。注意城建稅,教育費附加以及地方教育費附加,具體繳納金額均是以主表中的增值稅“本期應補(退)稅額”為計稅依據,分別乘以適用稅率得出,針對6稅二費,財稅【2019】13號文規定,有減按50%征收的優惠政策(各地減征幅度可能有所不同)。

小規模納稅人季度申報還有什么問題,歡迎評論區留言。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖