當(dāng)前位置:首頁(yè)>職場(chǎng)> 發(fā)票作廢還是紅沖,兩者有何區(qū)別

發(fā)布時(shí)間:2025-10-22閱讀( 15)

|

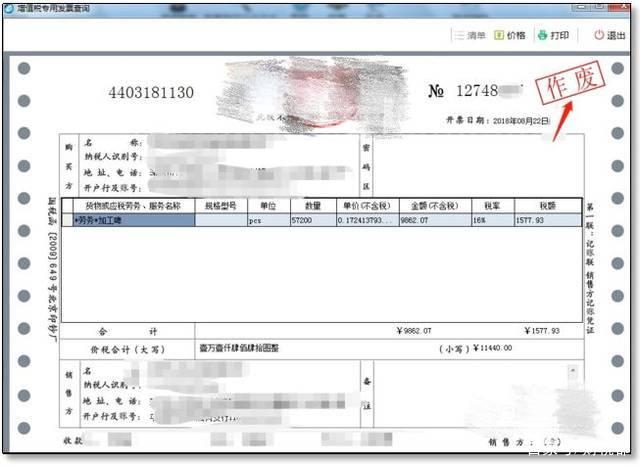

實(shí)務(wù)中,不管是由于財(cái)務(wù)人員開具錯(cuò)誤,還是客戶退貨等原因,在所難免會(huì)遇到發(fā)票作廢和紅沖問(wèn)題。那么什么情況下可以作廢發(fā)票,什么情況下又需要紅沖發(fā)票呢,你分清楚了嗎? 納稅人在開具發(fā)票的當(dāng)月,發(fā)生銷售退回,開票有誤等情形,收到退回的發(fā)票聯(lián)、抵扣聯(lián)符合作廢條件的,按作廢處理,如果開具時(shí)就發(fā)現(xiàn)錯(cuò)誤,可直接作廢。

作廢發(fā)票需要同時(shí)滿足下面三個(gè)條件:(www.ws46.com) 1、 收到退回的發(fā)票發(fā)票聯(lián)、抵扣聯(lián)時(shí)間未超過(guò)開票當(dāng)月; 2、 銷售方未抄稅且未記賬; 3、 購(gòu)買方未認(rèn)證或未通過(guò)認(rèn)證。 作廢發(fā)票之后,再開具正確的發(fā)票就可以了,注意跨月的發(fā)票不可以作廢。

以下幾種情形不可以作廢發(fā)票 1、 增值稅電子發(fā)票開具后不可作廢; 2、 成品油專用發(fā)票開具后不能作廢; 3、 已經(jīng)認(rèn)證的增值稅專用發(fā)票不能作廢; 4、 已抄稅發(fā)票不可作廢; 5、 跨月發(fā)票不能作廢; 6、 收回發(fā)票聯(lián)次不齊全不可作廢。

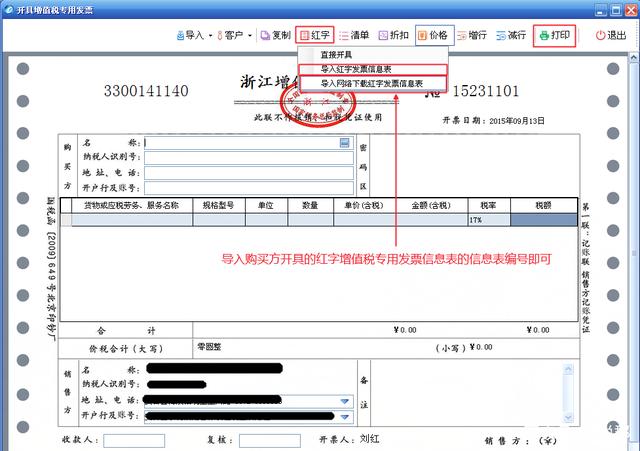

哪些情況下需要開具紅字發(fā)票 簡(jiǎn)而言之,由于其他原因不能做作廢處理的發(fā)票,就只能跨月做紅沖,開具紅字發(fā)票。 但是需要注意的是,紅字發(fā)票不要隨意亂開,稅務(wù)機(jī)關(guān)在檢查中會(huì)對(duì)納稅人開具的紅字發(fā)票進(jìn)行抽查,如果開具原因不合理,是會(huì)收到處罰的,所以開具完紅字發(fā)票要留有相關(guān)證據(jù)以備抽查。

紅字發(fā)票開具流程: 對(duì)于專用發(fā)票需要填開《紅字信息表》,然后由稅務(wù)機(jī)關(guān)接收校驗(yàn)信息,最后由銷售方開具紅字發(fā)票。 紅字信息表由誰(shuí)來(lái)申請(qǐng)?zhí)铋_,實(shí)務(wù)中,發(fā)票聯(lián)次和抵扣聯(lián)次在誰(shuí)手里,由誰(shuí)填開;信息表中,如果開具的錯(cuò)誤藍(lán)字發(fā)票還沒有被抵扣,藍(lán)字專用發(fā)票信息就需要填寫,如果購(gòu)買方已經(jīng)抵扣,藍(lán)字專票信息就不需要填寫。 對(duì)于增值稅普通發(fā)票,增值稅電子普通發(fā)票,機(jī)動(dòng)車銷售統(tǒng)一發(fā)票不需要填開《紅字信息鼻表》,在開票系統(tǒng)直接開具負(fù)數(shù)紅字發(fā)票即可。也就是說(shuō),只有增值稅專用發(fā)票做紅沖處理需要填開《紅字信息表》。 注意購(gòu)買方申請(qǐng)紅字通知單后,并不是等到收到銷售方開具的紅字發(fā)票再進(jìn)行進(jìn)項(xiàng)稅額轉(zhuǎn)出,如果購(gòu)買方取得專票已經(jīng)進(jìn)行進(jìn)項(xiàng)抵扣,在填開信息表之后,應(yīng)暫按《信息表》所列增值稅稅額從當(dāng)期進(jìn)項(xiàng)稅額轉(zhuǎn)出,待實(shí)際取得銷售方開具的紅字專用發(fā)票后,和《信息表》一并作為記賬憑證。 |

歡迎分享轉(zhuǎn)載→ http://m.avcorse.com/read-609188.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖