當前位置:首頁>職場> 注意!不要提前還完房貸!否則,可能多繳個人所得稅!

發布時間:2025-10-21閱讀( 11)

|

很多人都在計劃提前還房貸,拋開能不能約上不談,我們今天從稅務的角度上提醒大家一件事:有些人是不適合提前還完房貸的,因為可能會導致自己多交個人所得稅。具體情況,我們一起來看看吧。

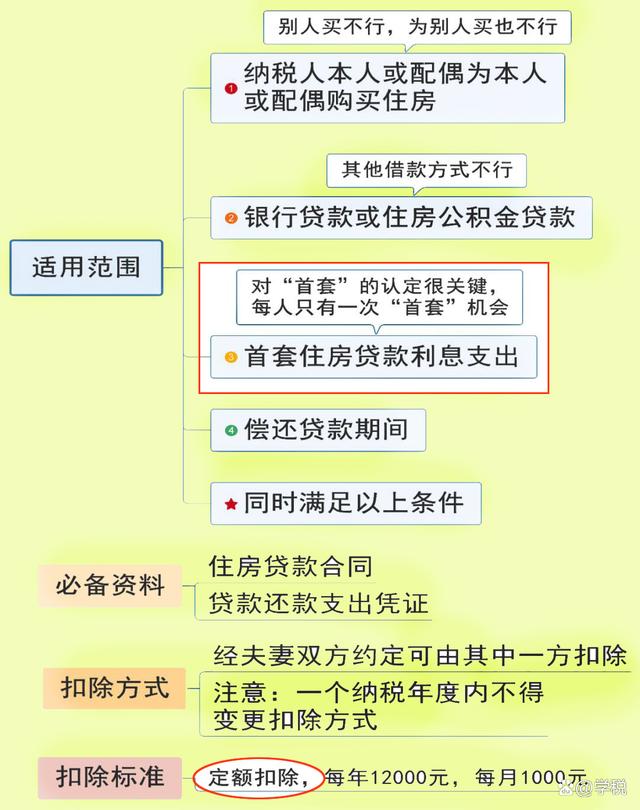

一、為什么不要提前還完房貸? 在個稅中有一項扣除叫作專項附加扣除,也就是在計算個稅的時候,如果符合相關條件,可以從收入中去掉一部分,再計算繳納個稅。 專項附加扣除包括子女教育、住房貸款利息、住房租金、贍養老人、繼續教育、大病醫療,以及3歲以下嬰幼兒照護等7項。其中,住房貸款利息這一項,就跟我們的房貸有著密切關系。 根據國發〔2018〕41號規定,符合條件的首套住房貸款利息支出,每個月可以定額扣除1000元,最長可以扣240個月,并且每個人這一輩子只能享受一次扣除。具體政策詳情規定如下圖所示:

所以,對于正在享受住房貸款利息扣除的人們而言,需要注意:如果你提前還完全部住房貸款,那么以后就不能再享受這個扣除政策了。即便你,以后又買了一套房子,還是有貸款利息支出也不行。 為了避免造成誤解,我們在這里也再強調下,我們本文講得不是不讓大家提前還房貸,而是建議一些有個稅扣除的人,不要提前還完房貸,大家別因這個留言抬杠。 二、不還完, 剩下多少房貸額度合適? 我們的建議是,如果符合住房貸款利息扣除,又想提前還房貸,那么最好留一點不還,哪怕只剩下個1個月還1塊錢的額度都行。下圖就是個參照:

因為相關規定上并沒有對住房貸款利息支付的數額有名確定規定,扣除額也是1000元的定額扣除,所以即便納稅人每個月只還1塊,甚至1分錢的房貸,都能享受1000元/月(12000元/年)的定額扣除。 三、剩下的房貸還款期限怎么定? 至于剩余的還款期限:大家可以根據自己的實際情況進行。規定上住房貸款利息扣除的期限最長是240個月,所以,還款期限可以根據自己實際已經享受的時間,控制在240個月以內就行。 四、到底能少交多少個稅? 最后給大大家簡單算一下這一番操作能省多少個稅。這個基本跟個人收入相關,收入越高,能少繳的個稅越多:

1、如果本人或配偶月綜合所得(包括工資薪金、勞務報酬、稿酬、特許權使用費)收入在個稅起征點5000元(年綜合所得收入6萬)以內,那么這個扣除沒有什么意義,一分錢個稅也不會省,因為你本來也不交個稅。 2、如果綜合所得收入在計算個稅的時候,適用3%的稅率(不考慮其他扣除、專項扣除的話,大概月薪8000元左右),那么每個月可以少交1000*3%=30元,一年就是360元。 3、如果綜合所得收入適用個稅稅率在10%那一檔的話,那么每個月則可以省100元,一年就是1200元。 4、個稅稅率在20%那一檔,則每年可以少交個稅2400元,30%就是3600元,45%就是5400元。 最后,我們得出結論,對于可以享受個人所得稅住房貸款利息扣除的房貸,可以適當留一小點房貸不還,期限在240個月內,這樣根據收入不同,每年或可以少交360元-5400元的個稅。 以上內容僅供提醒和參考所用,只是適用于部分群體,不作為實際操作依據。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖