發布時間:2025-10-21閱讀( 16)

|

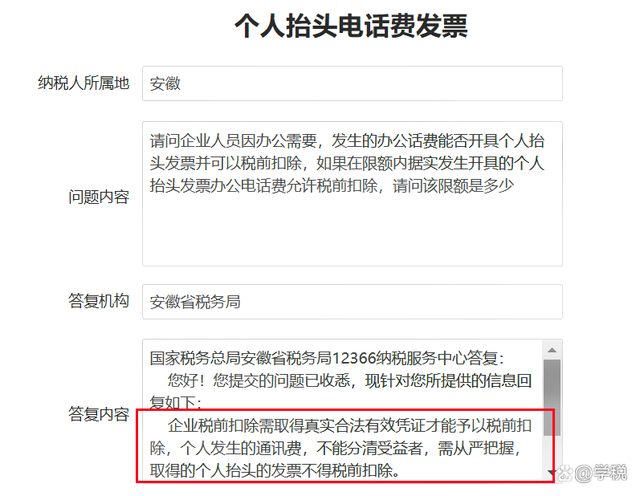

電話費的報銷問題,很多公司都會遇到。今天跟大家聊一下,電話費相關的報銷問題、財稅處理問題。 通常,對于企業而言,相對規范的做法是只有取得合規的公司抬頭發票,才會進行報銷。而個人抬頭電話費發票的報銷問題,則看各個公司自己的具體規定了。 單從會計核算上來講,只要是真實的、合理的,與公司經營相關的因公支出,其相關費用都應該由公司承擔,會計也應該據實入賬。 而稅務上,由于牽扯到稅前扣除問題,所以相對比較復雜。對于個人抬頭電話費能夠稅前扣除的問題,各地的稅務局答復也不盡相同: 比如安徽稅務在答疑中明確:由于個人發生通訊費,無法分清受益者,要從嚴把握,個人抬頭通訊費發票是不得進行稅前扣除的。

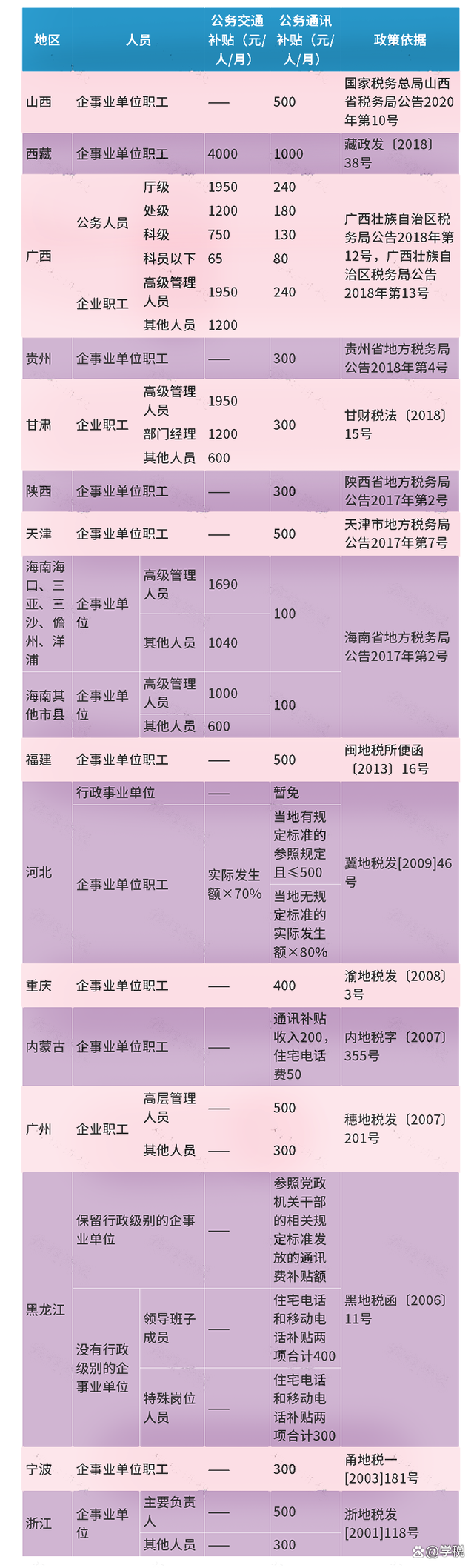

而福建稅務在答疑回復中則表示,支出與企業應稅收入相關,就可以稅前扣除。個人發生的消費支出,雖然取得的是個人抬頭發票,但滿足一定的條件,是可以在稅前扣除的。 具體條件,稅務局給了兩個:一個是因客觀原則導致只能開個人抬頭發票的,一個是從根源和性質上來說個人費用確實是因為企業取得收入而發生的必要性支出。 至于深圳稅務,則回復的更加明確:與企業取得收入直接相關的通訊費支出(即因公通訊費,需要證明),可以憑個人抬頭發票進行稅前扣除。但至于怎么證明,那可能是另外一個比較棘手的問題了。 比如,企業若能提供充分的證據來證明個人話費里,有多少金額,是跟公司經營收入相關的,那稅務局肯定也會讓你扣除。相反,如果只有一張個人抬頭的電話費發票,那恐怕難以進行稅前扣除。 在實務中,結合稅務局的相關回復,電話費報銷最好按下面的方式來: 1、直接以公司名義購買手機,辦理電話卡,然后提供給員工使用,相關費用支出可以取得公司抬頭發票。 這種情況可以直接計入費用類科目,可以正常進行稅前扣除,員工也不用承擔個稅,相關費用也不會影響社保基數。 2、將通訊補貼列入員工工資,直接造表給員工發放定額的通訊補貼。 這樣就可以不用發票直接進行稅前扣除。但需要注意金額的合理性,以及配套相關比較規范的制度。 另外在會計處理上,需要計入應付職工薪酬,并且在扣除一定的標準(下圖所示,僅供參考)后,還涉及個人所得稅問題,同時也會影響員工的社保基數。(www.ws46.com)

在實務中,會計遇到的個人抬頭發票,可能不止電話費。我們在這里也同時給大家總結歸納了一些常見的個人抬頭發票能否稅前扣除的情形,供大家參考:

除此之外,符合條件的個人抬頭的機票、火車票等不僅可以稅前扣除,還能抵扣增值稅進項稅。

這里需要注意,需要是跟公司簽了勞動合同的員工,或勞務派遣員工才行。而且,沒有注明個人信息,個人消費、集體福利等,是不得抵扣的。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖