當(dāng)前位置:首頁>職場> 跨年發(fā)票不能報(bào)銷?稅務(wù)局早已明確,要按這個(gè)來!很多會計(jì)搞錯了

發(fā)布時(shí)間:2025-10-21閱讀( 11)

|

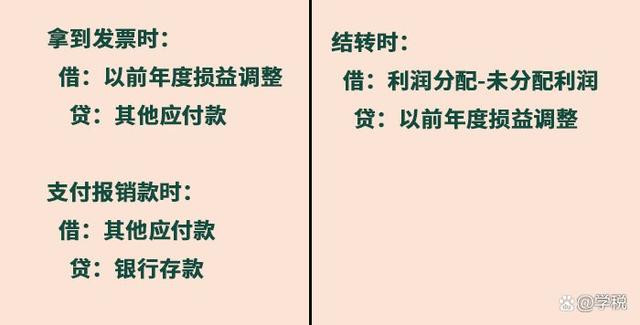

在財(cái)務(wù)人眼里,跨年發(fā)票并不是一個(gè)普通的存在,相反:它是一個(gè)讓人頭大的存在。今天給大家簡單聊一下跨年發(fā)票的事情。 最常見的跨年發(fā)票就是員工2022年費(fèi)用,2023年才來報(bào)銷。這種情況,會計(jì)處理上一般可以通過“以前年度損益調(diào)整”科目進(jìn)行核算。

稅務(wù)上,可以在2023年5月31日前的匯算清繳進(jìn)行補(bǔ)扣除。同時(shí),根據(jù)國家稅務(wù)總局公告2018年第28號,追補(bǔ)稅前扣除的追補(bǔ)年限是不得超過5年。 如果員工去年12月的相關(guān)差旅費(fèi)用,發(fā)票已經(jīng)取得,但是因各種原因只能在元旦后才能來報(bào)銷。這種情況下,建議財(cái)務(wù)人員可以獲取相關(guān)金額先做預(yù)提處理,比較省時(shí)省力。 除了常見的報(bào)銷情況之外,還有很多情況是因?yàn)楦鞣N原因沒在當(dāng)年取得發(fā)票,導(dǎo)致了跨年發(fā)票的產(chǎn)生。具體都應(yīng)該如何處理呢?我們給大家區(qū)分了三種情況: 第一種情況:錢已經(jīng)給對方了,對方因?yàn)楦鞣N原因沒給開票。 在會計(jì)處理上,在付款的時(shí)候計(jì)入“預(yù)付賬款”或者“合同資產(chǎn)”科目,在當(dāng)年年末不需要進(jìn)行調(diào)整。 在稅務(wù)處理上,預(yù)繳年末季度所得稅的時(shí)候,暫按賬面發(fā)生金額進(jìn)行稅前扣除。不過需要提醒大家的時(shí),在匯算清繳結(jié)束前,需要取得相應(yīng)真實(shí)有效憑證才行。

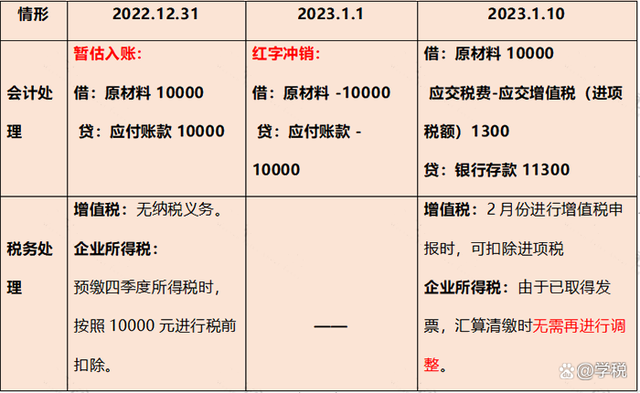

第二種情況:貨物收到了,但是沒有收到發(fā)票,同時(shí)相應(yīng)的款項(xiàng)也沒有支付。 這里需要區(qū)分一般貨物和固定資產(chǎn): 1、對于一般貨物,會計(jì)上按合同金額暫估入賬,確認(rèn)相關(guān)負(fù)債,在次月的時(shí)候進(jìn)行沖銷,收到發(fā)票后進(jìn)行成本費(fèi)用確認(rèn)。 稅務(wù)上,對于增值稅來說,年底沒有取得發(fā)票,沒有納稅義務(wù),在年后取得發(fā)票后進(jìn)行進(jìn)項(xiàng)稅確認(rèn)。對于企業(yè)所得稅來說,可暫按賬面金額進(jìn)行稅前扣除,匯算清繳結(jié)束之前補(bǔ)充憑證。 具體的詳細(xì)操作,我們用一個(gè)例子來給大家展示: 學(xué)稅公司在12月采購了一批材料,合同上價(jià)款10000元,增值稅1300元。同時(shí),學(xué)稅公司在12月31日收到了這批貨物,并在次年1月10日收到對方開具的發(fā)票,同時(shí)在收到發(fā)票的當(dāng)日支付了相應(yīng)貨款。那么,學(xué)稅公司如何處理相應(yīng)的財(cái)稅事項(xiàng)? 相應(yīng)的會計(jì)處理和稅務(wù)處理,可以參照下圖所示:

2、對于固定資產(chǎn),會計(jì)上可以暫估入賬,并計(jì)提折舊。等到取得發(fā)票之后,對賬面價(jià)值進(jìn)行調(diào)整,同時(shí)按調(diào)整后的賬面價(jià)值計(jì)提折舊。已計(jì)提的金額,不用進(jìn)行調(diào)整。 稅務(wù)上,依據(jù)國稅函〔2010〕79號,暫時(shí)沒有取得發(fā)票的固定資產(chǎn),可以依據(jù)合同金額計(jì)入固定資產(chǎn)作為計(jì)稅基礎(chǔ)計(jì)提折舊。如果實(shí)際折舊和暫估折舊存在差異,則需要在取得發(fā)票的時(shí)候進(jìn)行調(diào)整,并且調(diào)整需要在固定資產(chǎn)投入使用12個(gè)月內(nèi)進(jìn)行。 這里需要注意,即便沒有發(fā)票,暫估計(jì)提的折舊也能稅前扣除,并且不受一般成本費(fèi)用的那個(gè)“匯算清繳結(jié)束之前”時(shí)效的限制。 第三種情況,對方破產(chǎn)了、倒閉了、跑路了……導(dǎo)致無法取得發(fā)票。 這種情況就需要確認(rèn)壞賬處理了,稅務(wù)上如果有資料可以證明支出的真實(shí)性,可以稅前扣除。 證明資料包括:對方注銷的證明、破產(chǎn)的公告,合同、協(xié)議,非現(xiàn)金付款憑證,物流運(yùn)輸證明資料,出入庫憑證等等。 以上,僅供大家參考,不作為實(shí)務(wù)操作依據(jù)。 |

歡迎分享轉(zhuǎn)載→ http://m.avcorse.com/read-582849.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖