當前位置:首頁>職場> 車位過戶要交哪些稅?

發布時間:2025-09-23閱讀( 11)

|

車位過戶,即轉讓車位,對于轉讓方而言,涉及繳納增值稅,附加稅費、土地增值稅、個人所得稅以及印花稅,對于受讓方而言,主要涉及繳納契稅和印花稅。

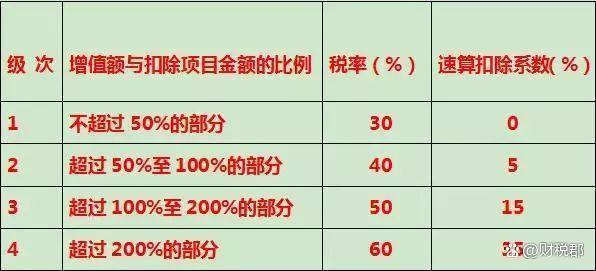

增值稅 個人轉讓車位,需要按照轉讓價格扣除購置原值后的余額為銷售額,適用5%征收率,計算繳納增值稅。 應納增值稅稅額=(轉讓價格-購置原值)÷(1 5%)×5% 附加稅費(www.ws46.cOm) 附加稅費包括城市維護建設稅、教育費附加以及地方教育費附加,以實際繳納的增值稅稅額為計稅依據,計算繳納。城建稅根據所在區域稅率分為3檔:7%(市區)、5%(縣城、鎮)和1%(市區、縣城、鎮以外的地區)。教育費附加稅費為3%,地方教育費附加稅率為2%。 應納附加稅費合計=實際繳納增值稅稅額×附加稅費合計稅費率 土地增值稅 土地增值稅以納稅人轉讓國有土地使用權、地上的建筑物及其附著物所得的增值額為征稅對象,征收的一種財產稅。 應納土地增值稅=增值額×適用稅率-扣除項目金額×扣除率

土地增值稅稅率為四級超率累進稅率,根據增值率確定適用稅率以及扣除率,增值率為轉讓增值額÷車位原值,比如車位原購價款為10萬(不含稅),轉讓價格為12萬(不含稅),則增值額為2萬,增長率為20%,適用30%稅率,扣除率為0。 印花稅 車位轉讓,按照產權轉移書據繳納印花稅,計稅依據為不含稅(增值稅)的轉讓價款,稅率為萬分之五。 個人所得稅 個人所得稅方面,按照“財產轉讓所得”繳納20%個人所得稅,應納稅所得額為轉讓價款(不含稅)扣除財產原值及相關稅費后的差額。 應交個人所得稅=應納稅所得額×20%=(轉讓價款-財產原值-合理稅費)×20% 對于買方(受讓方)而言,取得車位主要涉及繳納印花稅和契稅,印花稅依然是按照產權轉移書據,繳納萬分之五的印花稅。契稅方面,以不含稅(增值稅)的購買價款為計稅依據,適用3%——5%稅率。 實務中,某些地區準予采用直接核定的方式,繳納稅款,即直接核定一個綜合稅率,通過轉讓價款乘以核定的綜合稅率得出需要繳納的稅款。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖