當前位置:首頁>職場> 如何進行長期償債能力分析?企業財務指標分析

發布時間:2025-09-23閱讀( 14)

|

長期償債能力可以通過以下幾點進行分析: 1、為了考察企業償付利息能力的穩定性,一般應計算5年或5年以上的利息保障倍數,計算公式為:利息保障倍數=(利息費用 稅前利潤)/利息費用。 2、通常以負債比率和利息收入倍數兩項指標衡量企業的長期償債能力,計算公式公式:負債比率=負債總額/資產總額。 3、利息收入倍數考察企業的營業利潤是否足以支付當年的利息費用,計算公式:利息收入倍數=經營凈利潤/利息費用=(凈利潤+所得稅+利息費用)/利息費用。

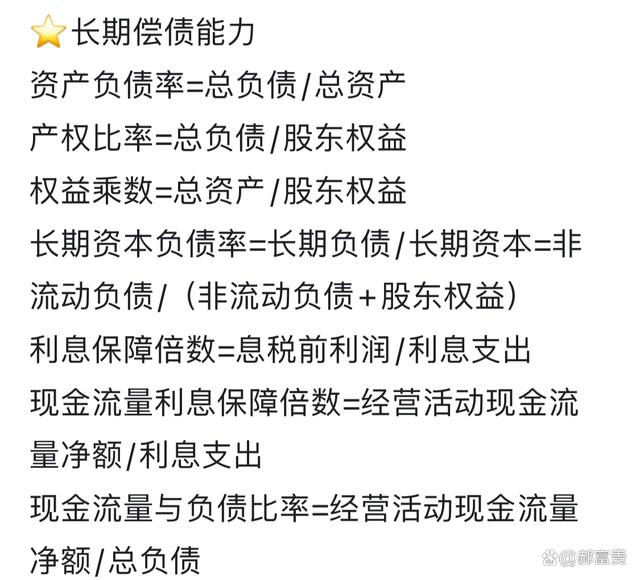

長期償債能力分析是企業財務分析中的重要環節,用于評估企業對于長期債務的承擔和償還能力。以下是進行長期償債能力分析的主要步驟和關鍵指標: 一、關鍵指標分析1、資產負債率(負債比率) 公式:資產負債率 = 負債總額 / 資產總額 × 100% 意義:反映企業資產總額中,債權人提供資金所占的比重,以及企業資產對債權人權益的保障程度。資產負債率越小,表明企業長期償債能力越強。 分析提示:負債比率越大,企業面臨的財務風險越大,獲取利潤的能力也越強。資產負債率在55%—65%比較合理、穩健;達到80%及以上時,應視為發出預警信號。 2、產權比率(資本負債率) 公式:產權比率 = 負債總額 / 所有者權益總額 × 100% 意義:反映企業所有者權益對債權人權益的保障程度,也表明企業的資本結構是否合理、穩定。 分析提示:產權比率高是高風險、高報酬的財務結構;產權比率低是低風險、低報酬的財務結構。 3、權益乘數 公式:權益乘數 = 總資產 / 股東權益 意義:企業負債比例越高,權益乘數越大。它反映了企業的財務杠桿水平。 4、利息保障倍數 公式:利息保障倍數 = 息稅前利潤 / 利息支出 意義:衡量企業支付利息的能力,即利潤來源與利息支出之間的關系。該比率越高,長期償債能力越強。 二、其他重要分析點1、考慮非現金項目 現金對利息的保障倍數是一個重要指標,它考慮了折舊和攤銷等非現金項目,更能真實反映企業可用于支付利息的現金數量。 2、穩定性分析 為了考察企業償付利息能力的穩定性,可以計算5年或5年以上的利息保障倍數,觀察其變化趨勢。 3、財務結構穩健性 通過分析產權比率和權益乘數,可以判斷企業財務結構的穩健性,從而評估其長期償債能力。 4、行業對比 將企業的長期償債能力指標與同行業其他企業進行對比,可以更準確地評估企業的相對位置和競爭優勢。

影響企業長期償債能力的因素主要包括以下幾個方面:1、資本結構: 資本結構是指企業各種資本的構成及其比例關系。它反映了企業全部資本由負債資金與權益資金的比例關系。若負債較多,企業的財務風險增加,可能對長期償債能力產生較大挑戰。 負債比重越高,財務風險越大,企業資本成本就越低,收益就越高;反之,所有者權益比重越高,財務風險越低,企業資本成本就越高,收益就越低。因此,合理安排資本結構對企業長期償債能力至關重要。 2、獲利能力: 企業的獲利能力直接影響其長期償債能力。企業長期的盈利水平和經營活動現金流量是償付債務本金和利息的最穩定、最可靠的來源。 獲利能力強,企業就更具有償付債務的能力。如果企業的獲利能力較強,借入資金收益率超過固定支付的利息率,即可獲得負債所帶來的杠桿收益,并保證債務到期時能夠足額償還。 3、長期資產的保值程度: 企業長期資產的保值程度也會影響其長期償債能力。如果企業大部分長期資產在面臨債務償還時變現能力過低,可能會導致企業即使擁有很多長期資產,也無法足額償付債務。 4、表外因素: 表外因素包括負債擔保、未決訴訟和長期租賃等。這些因素雖然不直接體現在企業的財務報表中,但同樣會對企業的長期償債能力產生影響。 例如,負債擔保會增加企業的債務風險;未決訴訟可能導致企業支付巨額賠償金,進而影響其長期償債能力;長期租賃則是企業長期的租賃費用,增加了企業的固定支出。 5、長期負債的到期日結構: 長期負債的到期日結構也會影響企業的長期償債能力。若長期負債集中到期,企業不能償付的風險就比較大;反之,若分散到期,則風險相對較小。(www.ws46.com) 綜上所述,企業的長期償債能力受多種因素影響,包括資本結構、獲利能力、長期資產的保值程度、表外因素以及長期負債的到期日結構等。企業管理者需要綜合考慮這些因素,制定科學合理的財務策略,確保企業長期穩定發展。

|

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖