當前位置:首頁>職場>年金險和增額終身壽險哪個好

發布時間:2025-06-25閱讀(11)

|

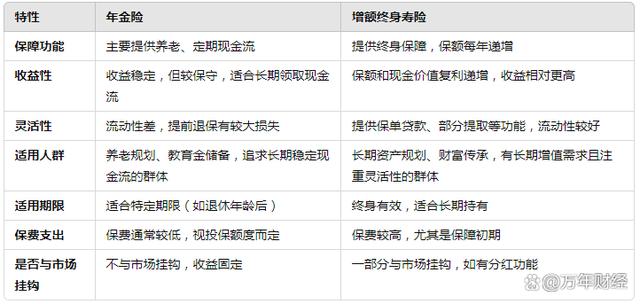

年金險和增額終身壽險是兩種常見的保險產品,它們在保障、收益、用途和靈活性等方面有明顯的不同。要判斷哪種產品更好,取決于您的個人財務目標和需求。下面是對兩者的詳細對比和分析: 一、年金險 1. 定義和特點 年金險是一種以“長期現金流”為核心的保險產品,主要目的是為被保險人提供穩定的、定期的現金支付。通常適合作為養老規劃或子女教育儲備使用。 固定收益:年金險通常提供固定的或與通脹掛鉤的收益,在投保后的特定時間(如退休后)開始定期支付保險金。

資金安全:年金險的收益具有確定性,通常以年化利率的方式明確約定,不受市場波動影響,因此風險較低。 適合養老規劃:年金險的設計初衷是為退休后或特定時期提供長期、穩定的收入,因此非常適合想要為養老儲蓄的人群。 分紅型年金險:一些年金險還帶有分紅功能,提供了除固定收益之外的額外回報,雖然這些分紅具有不確定性。 2. 優點 穩定的現金流:年金險能夠在約定時間(如退休后)開始,定期提供穩定的資金收入,保證退休后生活無憂。 本金安全性高:年金險不受市場波動影響,利率較為穩定,適合風險承受能力較低的人群。 保障養老:如果您關注退休后收入的穩定性,年金險可以作為一種有效的養老儲備工具。

3. 缺點 流動性較低:年金險的靈活性較低,通常需要長期持有,提前取出會有較大的損失。 收益率相對較低:年金險的收益率較為保守,通常在3%-4%左右,不能有效抵御高通脹環境。 不適合作短期投資:年金險適合長期持有,如果在短期內退保或變現,可能會造成資金損失。 二、增額終身壽險 1. 定義和特點 增額終身壽險是一種具有保障功能和儲蓄功能的保險產品。它不僅提供壽險保障,還通過每年增加保額的形式,為投保人帶來長期的增值。 終身保障:增額終身壽險提供終身的生命保障,一旦投保,保障持續到生命終止,并為受益人提供賠付。 保額遞增:增額終身壽險的保額每年都會遞增,這部分增額不會因為年齡或健康狀況的變化而調整,因此適合有長期資產規劃需求的人。

現金價值增長:增額終身壽險不僅提供死亡保障,還具有很高的現金價值,且現金價值會隨著時間逐漸增長。 分紅型壽險:增額終身壽險通常帶有分紅功能,分紅可以用于增加保額、支付保費或提取現金。 2. 優點 靈活性較高:增額終身壽險可以通過保單貸款、部分提取現金價值等方式,在不影響保障的前提下提供一定的流動性。 長期資產增值:每年保額增加,保障也相應提高,同時,現金價值增長可以作為長期理財規劃的一部分,且具有較高的穩定性。 遺產規劃:增額終身壽險適合作為遺產規劃的工具,因為它可以通過增加保額的方式為受益人提供更多保障,同時,現金價值也可靈活使用。 復利增長:保額隨著時間按復利遞增,相較于其他類型的壽險,未來的保障額度更大,且具備財富傳承功能。

3. 缺點 保障初期較低:增額終身壽險的保障額度在初期可能較低,隨著時間推移才會逐漸遞增。 保費較高:增額終身壽險的保費相對較高,尤其是相對于定期壽險和其他短期保障產品。 長期持有收益顯現:和年金險類似,增額終身壽險也需要長期持有才能體現其增額保額和現金價值的優勢。 三、年金險與增額終身壽險的對比(www.Ws46.com)

四、選擇建議 1. 適合選擇年金險的情況 如果您主要關注退休后的穩定收入來源,且希望確保一筆長期、穩定的資金流,年金險是一個理想選擇。 您不太在意較高的收益率,而更關心本金安全性和保證的現金流。 您有長期投資規劃,打算在未來某一階段(如退休)使用這些資金。 2. 適合選擇增額終身壽險的情況 如果您希望獲得長期的壽險保障,并通過復利增長實現資產增值,同時兼顧財富傳承。 您對靈活性有要求,可能需要使用保單貸款或部分提取現金價值。 您有長期財務規劃,并希望通過保單來平衡保障與投資的需求。

五、總結 年金險更適合那些希望獲得穩定、長期現金流的人,尤其是在養老方面有明確規劃的群體。而增額終身壽險適合希望獲得長期保障、資產增值和靈活使用資金的人,特別是有遺產規劃或財富傳承需求的投保人。 兩種產品各有優勢,選擇時應根據自身的財務目標、風險承受能力、流動性需求以及保障需求來做出決策。 |

歡迎分享轉載→http://m.avcorse.com/read-549756.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖