發布時間:2025-06-25閱讀(15)

|

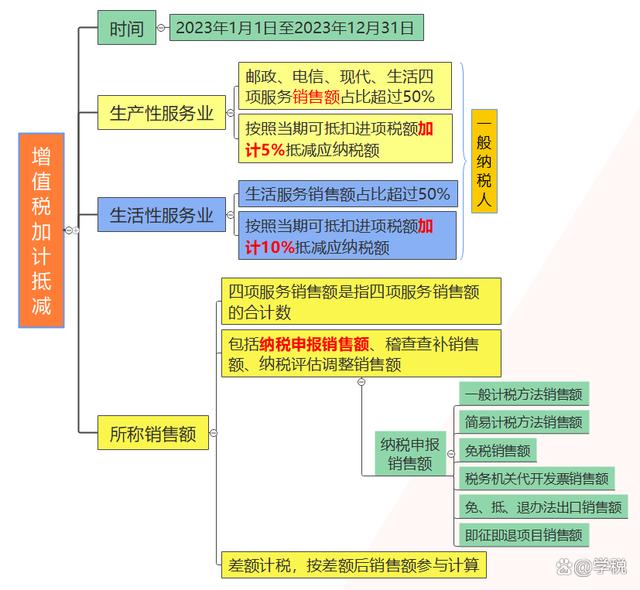

不少納稅人收到了稅務局的提醒信息,大致如下: 尊敬的納稅人:生產、生活性服務業加計抵減政策于2023年12月31日到期,如您單位截至所屬期2023年12月仍有加計抵減期末余額,不得繼續抵減。 財政部 稅務總局公告2023年第1號,規定:自2023年1月1日至2023年12月31日,生產性服務業納稅人可以享受5%的增值稅加計抵減優惠,而生活性服務業納稅人可以享受10%的加計抵減優惠。具體如下:

截至目前,針對生產、生活性服務業,并未出臺新的,或者延續性的增值稅加計抵減優惠政策。這意味著:上述政策,或已經徹底終止。 到期不再執行的政策,稅務部門一般是不會發布正式的文件通知納稅人的。而是采用短信或者在申報系統中以提醒的方式,告知納稅人。 同時,依據財政部 稅務總局 海關總署公告2019年第39號規定:加計抵減政策執行到期后,納稅人不再計提加計抵減額,結余的加計抵減額停止抵減。 生產、生活性服務業加計抵減政策2023年12月31日到期,所以自2024年開始,即便仍有沒有抵減完的加計抵減額,也不能繼續抵減了。 需要大家注意的是,到期的只是生產、生活性服務業的加計抵減優惠,還有好幾個其他的加計抵減優惠政策仍在有效期,且到2027年底才到期。具體如下圖所示:

1、先進制造業企業 依據財政部 稅務總局公告2023年第43號: 自2023年1月1日至2027年12月31日,允許先進制造業企業按照當期可抵扣進項稅額加計5%抵減應納增值稅稅額。 先進制造業是指,高新技術企業(國科發火〔2016〕32號,含所屬的非法人分支機構)中的制造業一般納稅人,具體名單由相關部門確定。 2、集成電路企業 依據財稅〔2023〕17號: 自2023年1月1日至2027年12月31日,允許集成電路設計、生產、封測、裝備、材料企業,按照當期可抵扣進項稅額加計15%抵減應納增值稅稅額。 注意,只包括集成電路設計、生產、封測、裝備、材料企業,具體采取清單管理方式。

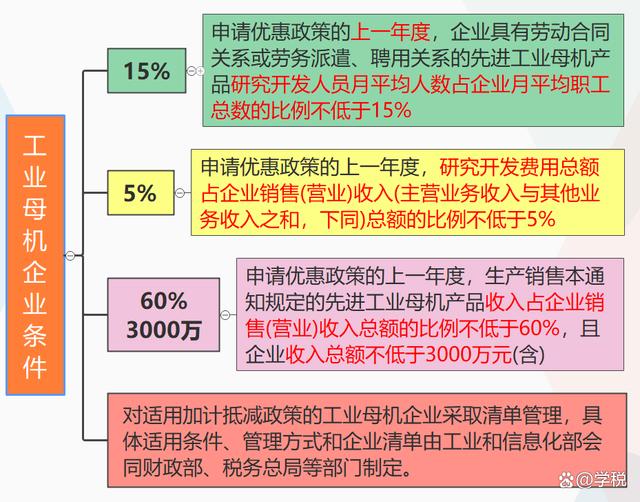

3、工業母機企業 依據財稅〔2023〕25號: 自2023年1月1日至2027年12月31日,對生產銷售先進工業母機主機、關鍵功能部件、數控系統(以下稱先進工業母機產品)的增值稅一般納稅人,允許按當期可抵扣進項稅額加計15%抵減企業應納增值稅稅額。 其中,先進工業母機產品是指財稅〔2023〕25號附件《先進工業母機產品基本標準》規定的產品。同時,工業母機企業還需同時滿足以下條件:

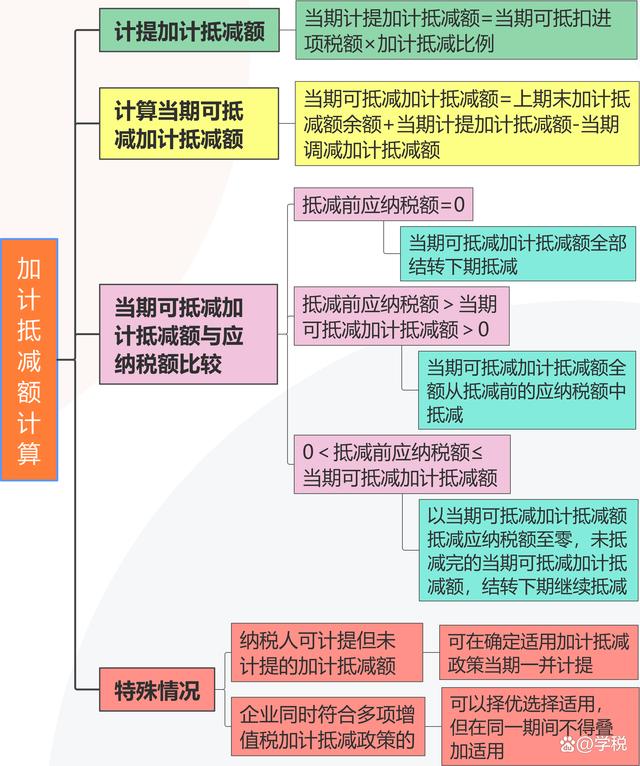

現行有效的增值稅加計抵減優惠,就只有上述三個。另外,很多人可能對于加計抵減額的計算,搞不明白,我們順便做了一個思維導圖供大家參考:

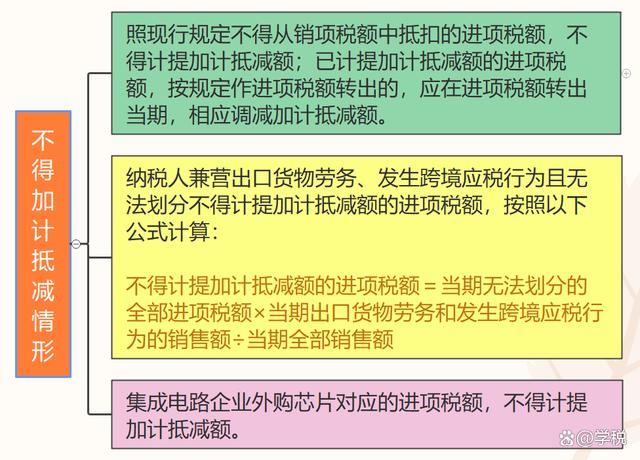

需要大家注意的是,2024年對于企業違規享受稅收優惠的行為正在嚴厲打擊,企業在享受增值稅加計抵減優惠的時候,應注意: 1、核查好自己情況是否滿足相關條件。 切不可為了享受稅收優惠進行虛假填報,或是利用加計抵減政策進行虛開,以免造成涉稅風險。 2、注意不得加計抵減的情形,具體可參考下圖:

|

歡迎分享轉載→http://m.avcorse.com/read-548189.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖