當前位置:首頁>民俗> 2021年中國股市算卦(牛市結束了嗎)

發(fā)布時間:2026-01-22閱讀( 8)

估值收斂的三種走勢

15四大殺器已現(xiàn)其二

節(jié)后一周市場還沉浸在節(jié)日氛圍不是在劫日氛圍中跌到大家懷疑人生了但仔細一看主要指數(shù)2月份仍然是陽線只是上引線有點長

這種先漲后跌引發(fā)的崩潰心態(tài)行為經(jīng)濟學中稱之為損失厭惡得到一樣東西的快樂通常小于失去這樣東西的痛苦所以帶陽線的上引線殺傷力不強侮辱性極強

當然人在痛苦的時候為了驗證自己的痛苦就喜歡找到各種各樣可怕的理由比如2月賺的跌完了下面是不是要跌掉1月份和去年12月份賺的錢了呢

其實這一輪下跌的主因我在年初的全年行情展望文章2021年A股的四大殺器中寫到了是第一個風險第一殺利率上行殺消費和第三個風險第三殺美股暴跌殺白馬的疊加文章是這么寫的

以海天絕味茅臺為代表的這類食品股最大的特點是未來的業(yè)績確定性高這一類公司跟資金的機會成本有關而資金的機會成本又與利率有關資本市場都是打提前量的所以這些高估值消費股最危險的時候是在兩會后到年中的一段時間

以及

一旦美元貶值結束資金流向新興市場和中國市場的趨勢就會被扭轉(zhuǎn)如果歐美經(jīng)濟恢復超預期不排除美聯(lián)儲緊表導致美元升值全球資金回流美國的同時帶崩估值過高的白馬也是有可能的

結果節(jié)前漲得太快引發(fā)資金博弈調(diào)整時間從兩會后提前到兩會前

不過大家要感到慶幸上面的兩大殺器都屬于殺估值行情就是行情太熱潑一盆冷水是相對良性的一種調(diào)整

相比之下第二殺景氣波動殺科技是殺業(yè)績一切安好殺小票是小票面臨被競爭淘汰的風險導致的殺邏輯這兩個都是或慘烈或漫長的惡性調(diào)整

肯定有人要問那估值什么時候殺完這只要看一看估值還有多大的下殺空間就行了

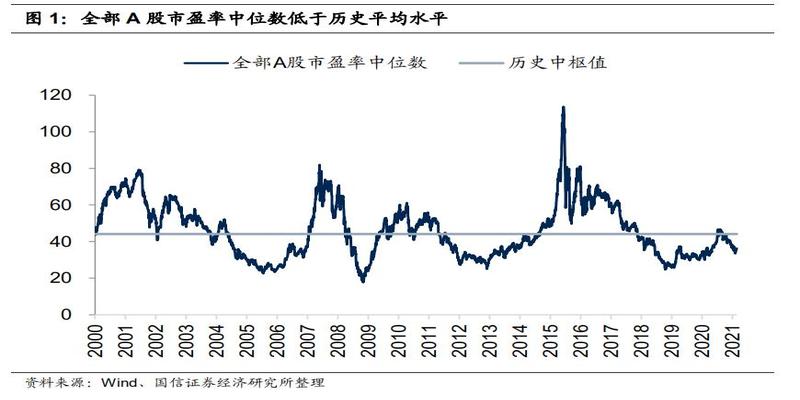

可這一看就看出問題來了A股總的估值不但不貴甚至是低于歷史平均水平

25估值分化與估值收斂

國信證券近期的一份策略分析中指出截至2月22日全部A股市盈率TTM剔除負值中位數(shù)位于32的歷史分位點低于歷史中樞值當前A股總體估值水平不算高

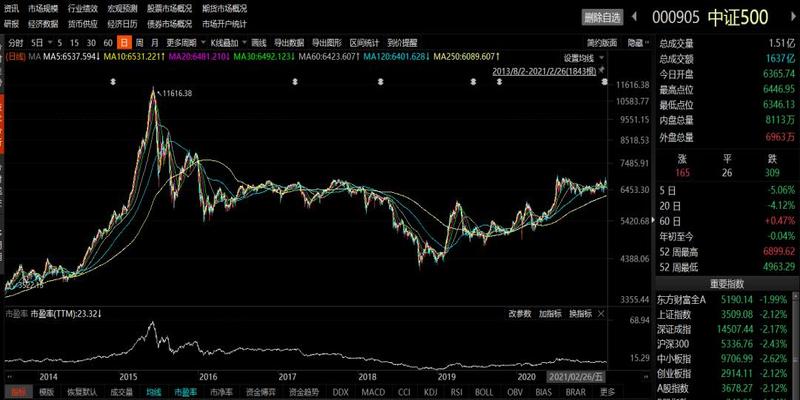

再看幾個主要的指數(shù)大都不算高wind全A中證500中證1000的市盈率中位數(shù)分別為36倍29倍34倍分別處于323329的歷史分位數(shù)水平唯獨有一個例外那就是滬深300市盈率中位數(shù)為31倍處于81的歷史分位數(shù)水平

滬深300是兩市4000多支股票中市值規(guī)模與流動性前300的公司一般500億市值以上中證500是300800名的公司一般市值200500億中證1000是8001800名的公司覆蓋了A股前45的公司如果把整個A股目前的估值水平看成一條蛇蛇頭昂起來但蛇身還在地上

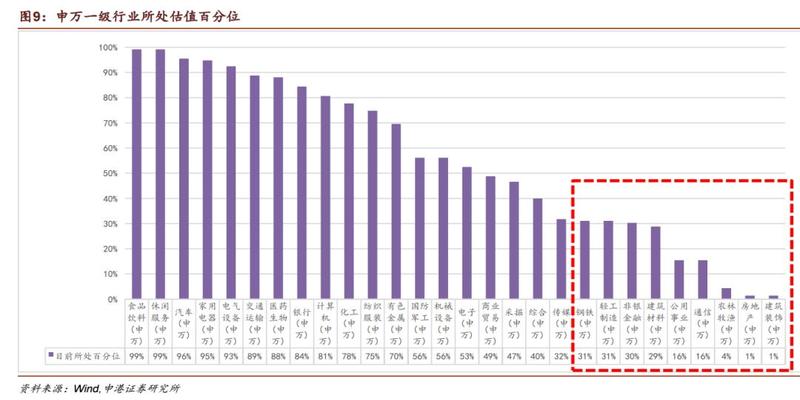

那為什么給人的感覺就像一輪大牛市的末期一樣呢關鍵在于基金重倉股的估值水平太高了

基金重倉前100名的股票市盈率中位數(shù)已達69倍處在96的歷史分位點附近重倉前200名前300名前400名的基金市盈率中位數(shù)分別為63倍60倍58倍分別處在919190的歷史分位數(shù)

這是一種典型的估值分化現(xiàn)象從2019年下半年到春節(jié)前不同風格的股票指數(shù)的估值區(qū)間發(fā)生分化高的越來越高低的越來越低

天下事分久必合合久必分有估值分化就有估值收斂

天風證券近期的一份報告根據(jù)Q4基金前十大重倉股以及股票持倉的證監(jiān)會行業(yè)配置信息計算不調(diào)倉情況下的模擬收益并與基金的真實收益相比較計算偏離度

結果顯示節(jié)后相比于2月初偏離值明顯上調(diào)顯示這一段時間公募基金進行了相當程度的調(diào)倉

如果公募基金已經(jīng)開始把倉位從滬深300為主的大票調(diào)到中證500及中證1000的中小票這種調(diào)倉行為大概率會引發(fā)估值收斂的行情也是近期市場劇烈動蕩的原因

那么下一個問題自然就是雖然整個估值并不高但像公募基金這種體型龐大的物種會不會調(diào)著調(diào)著就把大盤給調(diào)崩了

35估值收斂的三種走勢

估值分化是合久必分估值收斂是分久必合估值收斂就是殺高估值修復低估值很明顯估值收斂有三種走勢

第一種低估值的向上拉估值高估值的高位震蕩向上

第二種是高估值的殺估值低估值的低位震蕩向下

第三種是高估值和低估值同時向彼此靠近

這三種趨勢A股歷史上都發(fā)生過我各舉一例進行一個簡單的復盤

第一種低估值的向上拉估值高估值的高位震蕩向上

這就是低估值補漲行情近二十年A股出現(xiàn)的兩次大的估值收斂都發(fā)生在全面牛市的后半程中即20062007年的牛市主升浪以及20142015年的大牛市以大家印象比較深的第二次為例

2014年的估值收斂的背景是20122013年的估值大分化其分化的頂峰出現(xiàn)在2013年全年指數(shù)下跌7但市場中位數(shù)上漲16TMT板塊大漲順周期下跌創(chuàng)業(yè)板暴漲83滬深300下跌8拿績優(yōu)股的灰頭土臉炒題材小票的趾高氣昂跟今年完全是反的

2013年也是A股歷史上估值最低的一年主要是大票極度低估這幾年最風光的大白馬茅臺五糧液恒瑞招行估值歷史最低點都出現(xiàn)在2013年

正是因為這些極度低估的優(yōu)質(zhì)公司20142015年的估值收斂的結果是補漲驅(qū)動的全面牛市高估值的板塊在牛市中并不下跌只是不再亮眼2013年漲幅最高的TMT板塊到了2014年電子和傳媒排名靠后通信和計算機排名居中而2013年排名墊底的房地產(chǎn)金融鋼鐵到了2014年則排名靠前使得估值開始收斂到了2015年更是全面牛市

所以第一類估值收斂行情由于大量個股補漲賺錢效應還是很好的2015年雖然大起大落但全部個股中位數(shù)上漲6190的個股是上漲的虧損只怪人性的弱點高位加杠桿

第二種高估值的殺估值低估值的低位震蕩向下

這種行情通常出現(xiàn)在熊市后半程是一種補跌行情以最近一次即2018年的熊市為例

之前估值分化的背景是創(chuàng)業(yè)板的持續(xù)下跌受去杠桿影響的制造業(yè)的估值下降而以食品飲料和醫(yī)藥板塊為首的吃藥喝酒行情導致估值不斷抬升滬深300與小票的估值差不斷拉大

由于2018年的整個宏觀大背景不利于股市估值收斂的過程最終是以食品飲料和醫(yī)藥股的補跌完成熊市最后一跌包括茅臺上一次的跌停和醫(yī)藥股第一次集采打出的歷史大底

這一跌可謂慘烈全場所有板塊無一幸免無非是之前跌了無數(shù)輪的少跌一些沒跌過的多跌一些

第三種高估值小跌低估值中漲向平均水平回歸

這種估值收斂行情結果就是震蕩有時甚至是劇烈震蕩最近的一次是2015年年底到2016年年初

這一次估值收斂之前的估值分化行情是2015年下半年的股災造成的因為這次股災是流動性危機造成的其中大量跌停的股票再加上耍流氓暫時停牌的資金只能在流動性好的滬深300的大票上賣2015年本來這些公司估值就不貴再加上兩次股災后小票上被套資金的自救反彈行情使得上半年全面牛市中收斂的估值在下半年再度分化

這一次的估值收斂從2016年初延續(xù)到2017年年中除了年初的熔斷股災30行情其他都是在指數(shù)的震蕩中慢慢地發(fā)生大票向上小票向下的收斂到2017年7月大票為主的滬深300收復了熔斷股災的跌幅而小票為主的中證1000仍回到了熔斷低點這一漲一跌就完成了估值收斂行情

那么如果今年大概率走出估值收斂到底會出現(xiàn)哪一種走勢呢

45景氣度的變化是關鍵

一般投資者對于均值回歸都有一種執(zhí)念認為估值高了就會向下回歸低了就會向上回歸但市場實際運行的規(guī)律是只要相關行業(yè)的景氣高高了還會繼續(xù)維持直到景氣度向下在此之前沒有大跌的可能

均值回歸的不是估值和股價而是景氣度與企業(yè)的盈利增速

以上面的第三種估值收斂走勢為例它反映的是2015年以后隨著GDP增速的下降和去杠桿導致的企業(yè)固定資產(chǎn)投資的下降擁有規(guī)模優(yōu)勢的龍頭蠶食尾部企業(yè)的份額導致大票的景氣度好于小票才會一升一降而不是簡單的大票便宜所以漲小票太貴所以跌

所以想要判斷這輪估值收斂會走出哪一種走勢還是要判斷高估值板塊不是絕對PE或PB而是歷史百分位和低估值板塊未來景氣度的趨勢及其對股價的影響

目前的高估值個股主要是部分消費屬性強的行業(yè)以及部分科技屬性強的高景氣賽道的龍頭公司這兩種高估的原因是不同的

消費屬性強的行業(yè)的高估是疫情的不確定性帶來的風格偏好低利率帶來的DCF估值法的分母變小它的殺估值在當前經(jīng)濟背景下有延續(xù)的可能特別是部分競爭格局好的二線消費股和消費醫(yī)藥股其高估值更是風格導致的

但科技屬性強的高景氣賽道的龍頭公司比如新能源汽車創(chuàng)新醫(yī)藥和軍工板塊的高估值與利率環(huán)境無關它反映的是行業(yè)預期增速還有化工有色銀行一類的順周期品種投資者認為高業(yè)績增速可以消化高估值那么在景氣度沒有變化或沒有被證偽之前殺估值行情就無法延續(xù)

但殺估值也并不一定就是下跌走勢下跌是以空間換時間的殺估值是直接把股價殺到跟估值匹配的一種比較直接的殺估值方法但還有另一種以時間換空間的殺估值方法就是股價在一個箱體內(nèi)震蕩等待業(yè)績提升造成的估值下降這種走勢往往時間非常漫長股價并沒有跌多少所以叫以時間換空間

很明顯業(yè)績確定性強擁有大量粉絲的公司更可能走出以時間換空間的走勢

低估值板塊的修復行情同樣如此如果業(yè)績沒有明顯提升一波修復行情后估值可能就到頭了銀行去年還是三大傻現(xiàn)在稍微漲了一下已經(jīng)到了PE估值84的歷史百分位了下一步空間就要看今年的業(yè)績能提升多少了

估值收斂的另一層面是同一個行業(yè)龍頭與其他企業(yè)的估值差的收斂它取決于該行業(yè)的集中度的變化中小企業(yè)能否在經(jīng)濟恢復期獲得比龍頭更快的業(yè)績增速到了4月份的一季度報公布期就能判斷是否會出現(xiàn)這一趨勢

到底會出現(xiàn)這三種趨勢中的哪一種更重要的是看一季報中報的業(yè)績恢復方向

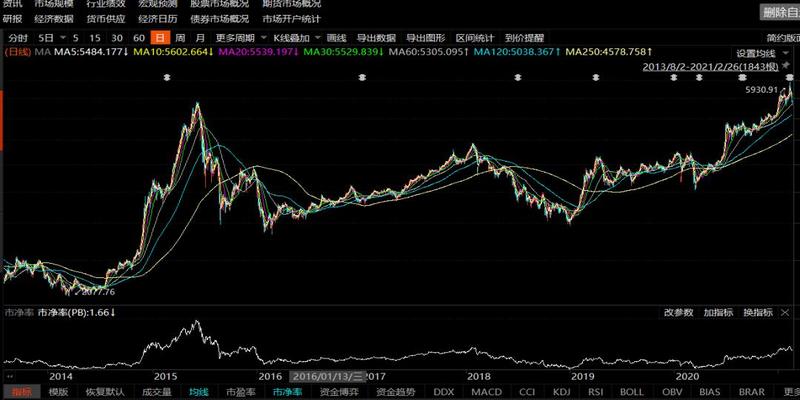

以滬深300為例前面看PETTM的中位數(shù)處于81的高歷史百分位但如果看PB就完全不一樣了近十年的PB的最高點是2015年牛市頂點的249倍最低點是2018年和2020年創(chuàng)下的116倍的底點目前處于166倍并沒有達到50的中位數(shù)

為什么PE與PB的位置不同呢因為PETTM包括去年前三季受疫情影響的業(yè)績在一季報中報和三季報后市場的平均EPS會繼續(xù)三個季度上升即使是當前的點位不變其PE的中位數(shù)也將下降至歷史平均水平變成一波不下跌的殺估值

當然如果保持目前的點位中證500的PE百分位將繼續(xù)下降這顯然與景氣度的方向相反中證500向上的動力很足

所以上述三種走勢中最可能的出現(xiàn)是全面牛市風格從買確定變成買成長科技股會重新領漲其次在今年業(yè)績部分行業(yè)恢復不及預期時會出現(xiàn)第三種即此升彼降的走勢

當然即使是全面牛市也不會是像2015年那樣流動性泛濫引發(fā)的水牛更不會是像2007年那樣經(jīng)濟高增長引發(fā)的大牛市應該是A股歷史上從未出現(xiàn)過的行情類型既然從未出現(xiàn)過我當然不能猜這是傳說中的慢牛行情了

那么是否有可能步入第二種熊市走勢呢這種可能性發(fā)生的前提是經(jīng)濟恢復的趨勢被某些意外因素打斷并同時出現(xiàn)了流動性和信用的全面收緊這個可能性極小但黑天鵝是無法預測的

事實上除了這三種走勢外還存在第四種可能并且可能性還不小就是估值繼續(xù)保持分化

如果四月份的一季報顯示龍頭企業(yè)的業(yè)績恢復能力遠遠超過行業(yè)內(nèi)其他企業(yè)那么大票與小票的分化將重新擴大或保持在高位

再如果病毒出現(xiàn)巨大變異或疫情再度反復或全球經(jīng)濟恢復不及預期美元再度下行利率再次下降那么高確定性消費醫(yī)藥行業(yè)與其他行業(yè)的分化也將重新擴大

事實上這種可能性并不小歷史上也出現(xiàn)過估值收斂到一半又重新放大畢竟疫情時代不能以常理估之

55精研個股穿越牛熊

A股最主流的機構投資方法仍然是景氣度投資其次是以未來長期成長性為參考的成長股投資基于PBROE的低估價值股投資的資金是最少的而景氣度投資是抱團現(xiàn)象的根源也是估值分化與收斂的主要原因只要這種投資理念占據(jù)主流市場就永遠在估值分化與收斂之間運動

我知道可能又有人說我洋洋灑灑寫了幾千字最后也沒個結論都是可能一種是上漲一種是下跌一種是盤整還有一種是延續(xù)現(xiàn)在

但策略的意義不是去給股市算命而是找到未來最可能的幾種運行的方向及其背后的邏輯想要通過這些策略獲得合理的收益還是需要用你的投資體系去應對這些變化并能夠從變化中獲取收益

而且本文雖然分析的是指數(shù)但我從來不建議大家過于關注大盤

做投資目標一定要單純既關注個股又關注大盤難免發(fā)出沖突的信號最后就會顧此失彼

影響大盤的因素有很多相對而言影響個股的因素更單一無非是確定性和景氣度不如放棄對大盤的判斷精研個股穿越牛熊

首發(fā)于思想鋼印IDsxgy9999講述價值投資的理念和方法每次都會收到很多咨詢因為精力有限主要放在公眾號上對本文有任何問題及個股交流請到那里留言

歡迎分享轉(zhuǎn)載→ http://m.avcorse.com/read-956859.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖