當前位置:首頁>生活> ?豪賭地產,中融人壽敗走麥城

發布時間:2025-11-25閱讀( 13)

豪賭地產,中融人壽敗走麥城

“難產戶”中融人壽陷入了難產的泥坑。

2022年立秋已過,然而,中融人壽2021年年度報告仍未能“面世”。在官網上,公告欄里的字依舊醒目:“公司延期披露《2021年度信息披露報告》,預計披露時間不晚于2022年6月30日。”

但此后,中融人壽再無披露任何信息。距離白紙黑字提到的6月30日,又過去了40多天。

從中融人壽控股股東中天金融年報來看,2021年,中融人壽實現營業收入141億元,同比增長14.99%;凈虧損高達65.36億元,同比增長-2624%。中融人壽凈資產從2020年年末的31.66億元跌至-33.33億元,已經完全“資不抵債”了。

中融人壽為何陷入如此境地呢?

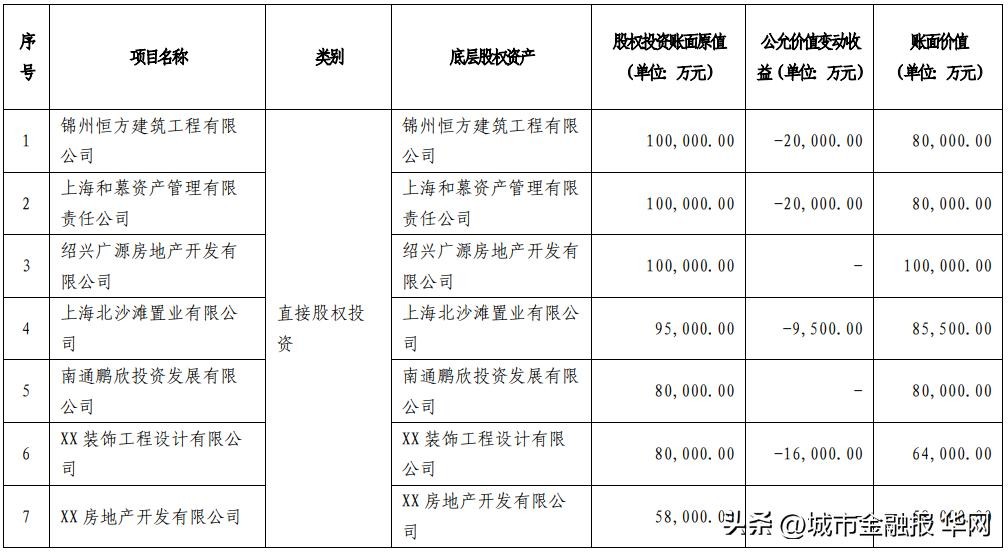

原來,中融人壽賬面上有144.04億元的非上市公司股權投資,在2021年確認公允價值變動損失14.36億元,減值項目主要來自恒大集團、寶能集團以及海航系等。

針對中融人壽及其大股東中天金融巨大的價值變動損失,交易所在5月份向中天金融發出了《關于對中天金融集團股份有限公司2021年年報的問詢函》。中天金融在有關事項回復中表示,在涉及某些地產公司投資項目發生風險 事項前,因對某些地產公司相關項目投后管理動作開展不夠及時,對被投資企業潛在的相關風險監控存在延遲與不足,造成后期風險暴露后,相關投后管理 措施難以實施的情況,投后管理工作的時效性有待提高。截至目前,中融人壽已開展各項風險處置措施。

從披露的相關信息來看,中融人壽涉及的房地產投資項目高達15項,金額高達158億元,可謂是豪賭房地產,成了房地產業背后的“大金主”了。

用投資風險換發展,代價慘痛

坎坷曲折十八載。中融人壽的發展走過了一段不平凡的歷程,早在2004年,中融人壽的前身是正華保險即獲批籌建,并在以后一度更名為長青健康險,但之后卻一直處于難產狀態,遲遲不能開業。直到2010年,才傳出來開業的消息,不過,到此時,長青健康險已經叫中融人壽,成為了一家壽險公司。

當時的中融人壽注冊資本為2.2億元。其中,聯合銅箔(上市公司中科英華的全資子公司)占總股本的20%。成立當年,中融人壽即實現保費收入9億元,盈利2875萬元。

2010-2012年,中融人壽保費收入分別為9.36億元、1.08億元、7.37億元。自2013年開始,中融人壽保費規模開始高速增長,從當年的42.93億元快速增至2014年的103億元,再到2015年的177.28億元。規模的快速增長的同時,短時間內就進入了盈利周期,似乎是在壽險公司經營上開辟了一條新路。數據顯示,2013-2015年,中融人壽凈利潤分別為1.29億元、3.9億元、1.91億元。

回顧開業之初的2010年,時任中融人壽副總經理兼董事會秘書曾在接受本文記者采訪時表示,“保險公司在投資上,主要考慮的是資金的安全性和收益性。”然而,從后續中融人壽的操作路徑上來看,很大程度上已經忽略了安全性,而更多的是考慮收益。

在戰略上,中融人壽大力發展投連險和萬能險,在此前的幾次調研中,中融人壽的幾款萬能險結算利率一度達到了5.3%的水平,是行業中結算利率最高的產品之一。

但事出反常必有妖,在中融人壽快速增長的背后,是“中短存續期產品”所帶來的“快收益”。參考壽險經營的中長期運營規律來看,可謂出現了嚴重的久期錯配。已經為未來中融人壽投資“出簍子”埋下了伏筆。

隨著監管政策對保險和投資的分類監管強化,壽險業隨著迎來了整頓期,而長期靠“吃零食”維持的中融人壽,明顯已經脫離了正常的“三餐”規律。體現在數據上,就是到2016年,中融人壽保費收入從上一年的177.28億元,驟降至23.44億元,并在當年出現了13.86億元的巨額虧損,償付能力低于警戒線,被保監會監管。

2016年,中融人壽當年二季度核心償付能力充足率為-18.16%,業務凈利潤-1.089億元,業務現金流-16.45億元;到了三季度,核心償付能力充足率掉到了-41.91%,風險綜合評級屬D類。

這在壽險公司經營上,是屬于非常危險的指標值,事實上已經處于償付能力嚴重不足的狀態。

對此,監管機構不得不祭出三項監管措施:停止開展新業務;暫停增設分支機構;不得增加股票投資。

這其實是對中融人壽瘋狂的投資方式進行釜底抽薪,以防炸鍋。在2015年之后,中融人壽一度在二級市場瘋狂舉牌上市公司,成為了資本市場的“野蠻人”,一度持有21家上市公司股份,在不少上市公司的前十大股東名單中,都能看到中融人壽的身影。

業務受監管禁止后,中融人壽的情況是:“經營存在一定的流動性風險,但總體可控。”

在這樣的情況下,中融人壽展開了自救行動。于是,一系列緊鑼密鼓的股權交易方案,擺上了桌面。

化解風險自救,卻陷入了新的風險

早在2014年上半年,中融人壽有過一次增資,正在在資論增資中,清華控股成為了中融人壽的股東。一年之后,同屬清華系的啟迪控股,又獲得了部分掛牌轉讓的中融人壽股份,兩者合計持股為20%,成為了中融人壽的大股東之一。

到2015年9月,意圖金融+實業雙棲作戰的中天城投(后更名為“中天金融”),看中了中融人壽的股權,由中天金融子公司貴陽金融控股有限公司以20億元的價格,受讓中融人壽原大股東之一的聯合銅箔100%股權,從而實際上接盤了中融人壽20%的股份。

2016年9月5日,貴陽金控與清華控股簽署了一紙協議,競拍后者公開轉讓的20%中融人壽股權。

隨即,貴陽金控及聯合銅箔一起參與中融人壽的增資,分別投資12.35億元、6.283億元。至此,截至2022年6月,中天金融通過貴陽金控(持股19%)、聯合銅箔(持股17.3585%)合計持有中融人壽36.3585%的股份,是公司的實際控制人。清華控股仍持有公司7.6923%的股份,為第六大股東。

2016年11月,隨著股東股權轉讓和增資的完成,中融人壽綜合償付能力充足率有所恢復,達到了130%,財務狀況暫時“正常”了。償付能力達標后,中融人壽身上的禁令被解除,但公司運轉的飛輪要重新轉起來,依舊面臨著很多問題。

2017年,中融人壽虧損8.65億元;2018年,盈利0.13億元;2019年,盈利1.05億元;2020年,盈利0.14億元。

從數據上可以看出來,中融人壽的盈利情況非常不穩定。中天金融成為大股東之后,似乎將中融人壽當成了其經營房地產業的一個蓄水池和資金池,徹底將中融人壽“拉入”了泥潭之中。

從中融人壽所投資的一系列金融資產可以看出,很多險資流進了信托計劃,這些信托計劃的終極投向,是很多問題企業,這些企業大多是來自于恒大集團、寶能集團、海航系,其本身就面臨著很大的財務危機。

本來是管理風險的企業,中融人壽卻硬生生將自己變成了風險企業。而今之計,就是要在監管機構的指導下,盡力化解資產風險。

18年,是一個人從嬰孩到成年的時間。中融人壽的18年,似乎是在經營一個圈,又陷入了一個圈。至于中融人壽什么時候能出圈,依舊是個很大的問號。

行業人士認為,險企和險資的經營,有其特殊性和規律性,資產的安全性和久期管理,是一道紅線,不可觸碰,險企管理層和大股東,如果不能在企業經營的過程中,繃緊風險這根弦,那么,很快就會自食惡果。

文/李彬

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖