發(fā)布時(shí)間:2025-11-20閱讀( 11)

?2023年,國(guó)際原油市場(chǎng)在不斷權(quán)衡全球經(jīng)濟(jì)與供需基本面環(huán)境,油價(jià)以寬幅震蕩為主。2024年預(yù)期市場(chǎng)的關(guān)注焦點(diǎn)將重新回歸基本面,在缺乏大趨勢(shì)指引的情況下,原油期貨短期投資的熱度有望升溫。

2023市場(chǎng)擔(dān)憂情緒升溫

2023年上半年,國(guó)際原油價(jià)格整體呈現(xiàn)寬幅震蕩的走勢(shì)。雖然全球主要能源及經(jīng)濟(jì)機(jī)構(gòu)對(duì)于今年中國(guó)疫情放開后的能源需求前景看好,但歐美主要經(jīng)濟(jì)體持續(xù)加息的貨幣調(diào)控政策對(duì)油價(jià)形成了制約。3月份,美國(guó)三家銀行的倒閉再度引發(fā)了經(jīng)濟(jì)的擔(dān)憂,從而一度打壓油價(jià),然而在OPEC+宣布將原油減產(chǎn)政策延長(zhǎng)至2024年年底,及沙特與俄羅斯等核心產(chǎn)油國(guó)宣布額外減產(chǎn)的消息,又力挽油市狂瀾。

下半年起,原油供需兩面的多重利好因素對(duì)油價(jià)起到有力的提振作用,特別是在三季度期間,國(guó)際油價(jià)整體呈現(xiàn)震蕩上行走勢(shì),美布兩油均在9月27日創(chuàng)下年內(nèi)最高點(diǎn)。在供應(yīng)面上,OPEC+多國(guó)再次擴(kuò)大減產(chǎn)規(guī)模令供應(yīng)收緊的預(yù)期繼續(xù)抬頭。在需求面上,除了中國(guó)能源需求整體向好外,隨著北半球進(jìn)入夏季需求旺季,歐美原油消費(fèi)增長(zhǎng)也利好油價(jià)。與此同時(shí),歐美的加息節(jié)奏開始放緩,緩解了加息可能帶來經(jīng)濟(jì)下滑的擔(dān)憂。10月初,雖然巴以沖突引發(fā)了一輪恐慌情緒支撐油價(jià),但仍未能改變四季度油價(jià)在多重利空影響施壓下持續(xù)下行的趨勢(shì)。全球進(jìn)入原油消費(fèi)淡季,全球經(jīng)濟(jì)前景不佳的預(yù)期也在升溫,因此原油市場(chǎng)逐步缺乏來自需求面的支撐,原油價(jià)格也順勢(shì)走低。加之OPEC+會(huì)議僅達(dá)成的自愿減產(chǎn)協(xié)議,實(shí)際執(zhí)行力度缺乏保障,減產(chǎn)效果備受投資者質(zhì)疑,市場(chǎng)擔(dān)憂情緒升溫導(dǎo)致油價(jià)持續(xù)下跌。

表1 國(guó)際原油期貨價(jià)格表 |

||||||||

單位:美元/桶、% |

||||||||

月份 |

WTI |

布倫特 |

||||||

|

2023年 |

2022年 |

環(huán)比 |

同比 |

2023年 |

2022年 |

環(huán)比 |

同比 |

1月 |

78.16 |

82.98 |

2.15% |

-5.80% |

83.91 |

85.57 |

3.16% |

-1.95% |

2月 |

76.86 |

91.63 |

-1.67% |

-16.12% |

83.54 |

94.10 |

-0.44% |

-11.23% |

3月 |

73.37 |

108.26 |

-4.54% |

-32.23% |

79.21 |

112.46 |

-5.18% |

-29.57% |

4月 |

79.44 |

101.64 |

8.27% |

-21.84% |

83.37 |

105.92 |

5.25% |

-21.29% |

5月 |

71.62 |

109.26 |

-9.84% |

-34.45% |

75.69 |

111.96 |

-9.21% |

-32.39% |

6月 |

70.27 |

114.34 |

-1.88% |

-38.54% |

74.98 |

117.50 |

-0.95% |

-36.19% |

7月 |

76.03 |

99.38 |

8.20% |

-23.49% |

80.16 |

105.12 |

6.91% |

-23.75% |

8月 |

81.32 |

91.48 |

6.95% |

-11.11% |

85.10 |

97.74 |

6.17% |

-12.93% |

9月 |

89.43 |

83.80 |

9.97% |

6.72% |

92.59 |

90.57 |

8.79% |

2.23% |

10月 |

85.47 |

87.03 |

-4.43% |

-1.80% |

88.70 |

93.59 |

-4.19% |

-5.22% |

11月 |

77.38 |

84.39 |

-9.47% |

-8.31% |

82.03 |

90.85 |

-7.52% |

-9.71% |

12月E |

71.00 |

76.52 |

-8.24% |

-7.21% |

76.00 |

81.34 |

-7.35% |

-6.57% |

合計(jì)E |

77.75 |

94.33 |

/ |

-17.57% |

82.28 |

99.04 |

/ |

-16.92% |

數(shù)據(jù)來源:金聯(lián)創(chuàng)

|

據(jù)金聯(lián)創(chuàng)監(jiān)測(cè):截至2023年12月15日,WTI年均價(jià)為77.75美元/桶,較2022年同比下跌16.58美元/桶,或-17.57%;布倫特年均價(jià)為82.28美元/桶,較2022年同比下跌16.76美元/桶,或-16.92%。

2023年,全球原油供需形式出現(xiàn)從供不應(yīng)求轉(zhuǎn)向供過于求的趨勢(shì)。從供應(yīng)端來看,全球原油供應(yīng)量約101.26百萬桶/日,同比增長(zhǎng)1.30%。OPEC+為提振油價(jià)依舊保持了減產(chǎn)計(jì)劃的執(zhí)行,特別是在5月期間,OPEC+進(jìn)一步增加了減產(chǎn)幅度,這限制了原油供應(yīng)的增長(zhǎng)趨勢(shì)。但另一方面,雖然歐美各國(guó)對(duì)俄羅斯施加制裁影響了俄羅斯向歐洲地區(qū)的能源供給,但俄羅斯石油價(jià)格目前相較其他原油現(xiàn)貨價(jià)格更低,因此在亞洲市場(chǎng)收獲大量買家,俄羅斯原油供應(yīng)的減少低于市場(chǎng)預(yù)期。從需求端來看,在進(jìn)入2023年后,全球能源需求進(jìn)一步增長(zhǎng),隨著中國(guó)調(diào)整疫情防控政策以及印度進(jìn)口大量俄羅斯原油,亞洲地區(qū)的能源需求增長(zhǎng)成為主要推動(dòng)力量。但與此同時(shí),由于加息與經(jīng)濟(jì)放緩壓力,歐美能源需求增長(zhǎng)放緩,拖累了全球能源需求的增長(zhǎng)幅度。整體來看,2023年,全球原油消費(fèi)需求約100.93百萬桶/日,同比增長(zhǎng)1.84%。

表2 國(guó)際原油市場(chǎng)供需表 |

|||||

單位:百萬桶/日、% |

|||||

月份 |

全球原油供需量 |

||||

|

供應(yīng)量 |

環(huán)比 |

需求量 |

環(huán)比 |

供需差額 |

1月 |

100.56 |

0.15% |

97.61 |

-3.01% |

2.95 |

2月 |

101.07 |

0.51% |

101.45 |

3.93% |

-0.37 |

3月 |

101.37 |

0.30% |

100.63 |

-0.80% |

0.74 |

4月 |

101.38 |

0.01% |

99.52 |

-1.11% |

1.87 |

5月 |

100.66 |

-0.71% |

100.61 |

1.10% |

0.05 |

6月 |

101.88 |

1.21% |

102.19 |

1.56% |

-0.31 |

7月 |

101.40 |

-0.47% |

101.35 |

-0.82% |

0.05 |

8月 |

100.79 |

-0.60% |

101.35 |

0.00% |

-0.57 |

9月 |

101.34 |

0.55% |

101.63 |

0.27% |

-0.29 |

10月 |

101.47 |

0.13% |

100.43 |

-1.18% |

1.04 |

11月 |

101.77 |

0.30% |

101.57 |

1.14% |

0.20 |

12月E |

101.44 |

-0.33% |

101.85 |

1.26% |

-0.41 |

全年E |

101.26 |

1.30% |

100.93 |

1.84% |

0.33 |

數(shù)據(jù)來源:金聯(lián)創(chuàng)

|

2024市場(chǎng)將重新聚焦基本面

展望2024年,國(guó)際原油市場(chǎng)或?qū)⒅匦聶?quán)衡供需基本面,因此原油價(jià)格可能會(huì)有一個(gè)回落的過程。從宏觀環(huán)境來看,IMF下調(diào)了2024年全球經(jīng)濟(jì)增速,歐美經(jīng)濟(jì)壓力仍大,貨幣政策或在晚些時(shí)候發(fā)生方向性的逆轉(zhuǎn)。中國(guó)經(jīng)濟(jì)增長(zhǎng)呈現(xiàn)企穩(wěn)回升的態(tài)勢(shì),但由于中國(guó)低基數(shù)、高讀數(shù)的紅利被吃盡,經(jīng)濟(jì)增速或放緩。而從基本面來看,供應(yīng)保持收緊的態(tài)勢(shì),雖然OPEC+的原油減產(chǎn)政策延續(xù)至2024年年底,但核心產(chǎn)油國(guó)的減產(chǎn)力度或有所縮水。分區(qū)域來看,未來全球原油的供應(yīng)增量主要集中在北美洲、中南美洲、歐洲及歐亞大陸,中東則以持穩(wěn)為主,亞洲及非洲的原油供應(yīng)量預(yù)期將有所減少。這也就意味著,來自非OPEC國(guó)家的原油增產(chǎn)潛力較大,尤其是美國(guó)、圭亞那、挪威等國(guó)家。與此同時(shí),原油市場(chǎng)需求端方面則有望繼續(xù)回升,2024年,全球原油需求量有持續(xù)放大的空間,這主要受到全球經(jīng)濟(jì)形勢(shì)逐步穩(wěn)定,作為基礎(chǔ)能源的原油,在經(jīng)濟(jì)抬頭的同時(shí)也會(huì)帶動(dòng)原油需求的增長(zhǎng)。分區(qū)域來看,未來帶動(dòng)全球原油需求增長(zhǎng)的地區(qū)主要集中在亞洲、歐亞大陸、中東和非洲,北美洲和中南美洲的原油需求或保持穩(wěn)定,而歐洲的原油需求預(yù)期將有所下滑。這就意味著,亞洲依舊是全球原油的主要消費(fèi)地,尤其是中國(guó)和印度,由于人口基數(shù)龐大,且經(jīng)濟(jì)發(fā)展空間較大,使得基礎(chǔ)能源的需求仍有很大的增加空間。

除此以外,2024年,僵持多年的美國(guó)針對(duì)伊朗及委內(nèi)瑞拉的制裁有望進(jìn)一步松綁,而西方國(guó)家與俄羅斯之間的博弈也將逐步淡化。2023年8月10日,美伊達(dá)成了“換囚協(xié)議”,同時(shí)伊朗在國(guó)外的部分石油資產(chǎn)也被解凍,并且美國(guó)也默許了伊朗原油回歸市場(chǎng),這是五年來首次釋放出制裁松懈的信號(hào)。此外,美國(guó)針對(duì)委內(nèi)瑞拉的制裁也在逐步放松。隨著大選臨近,對(duì)于美國(guó)政府來說,穩(wěn)定合理的原油價(jià)格才有利于國(guó)家及民眾的訴求,因此讓伊朗及委內(nèi)瑞拉原油適時(shí)回歸市場(chǎng)是平抑油價(jià)的策略之一。此外,針對(duì)俄羅斯的制裁在未來幾年當(dāng)中將會(huì)進(jìn)一步淡化。雖然西方對(duì)俄羅斯的原油及石油制品進(jìn)行了多方位的限制,但俄羅斯顯然已經(jīng)突破了制裁的影響,不僅開辟了新的市場(chǎng),且原油出口價(jià)格更是高于西方國(guó)家的限價(jià)。

總體來看,2024年國(guó)際原油市場(chǎng)或?qū)⒅匦聶?quán)衡供需基本面環(huán)境,隨著原油供應(yīng)的增加,原油價(jià)格或有所回落。縱觀全年,WTI的主流運(yùn)行區(qū)間約為65-85美元/桶,布倫特的主流運(yùn)行區(qū)間約為70-90美元/桶,但若出現(xiàn)突發(fā)事件,個(gè)別時(shí)段不排除有沖擊100美元/桶的可能性。

原油短期投資的熱度有望升溫

但可以預(yù)期的是,隨著市場(chǎng)的關(guān)注焦點(diǎn)重新回歸的基本面,油價(jià)整體走勢(shì)將回到區(qū)間震蕩的格局,在缺乏大趨勢(shì)指引的情況下,原油期貨短期投資的熱度有望升溫。而對(duì)于市場(chǎng)投資者來說,如要參與原油市場(chǎng),則可以考慮運(yùn)用原油衍生品,特別是超短期衍生品來對(duì)沖和保護(hù)自己的倉(cāng)位。除了國(guó)內(nèi)市場(chǎng),海外市場(chǎng)如芝商所的WTI原油和成品油衍生品市場(chǎng)規(guī)模之大,屬全球領(lǐng)先位置,以原油產(chǎn)品為例,就同時(shí)提供不同種類的期貨和期權(quán)合約,當(dāng)中原油期權(quán)又有標(biāo)準(zhǔn)期權(quán)和超短期期權(quán),即每周期權(quán),特別受投資者歡迎。

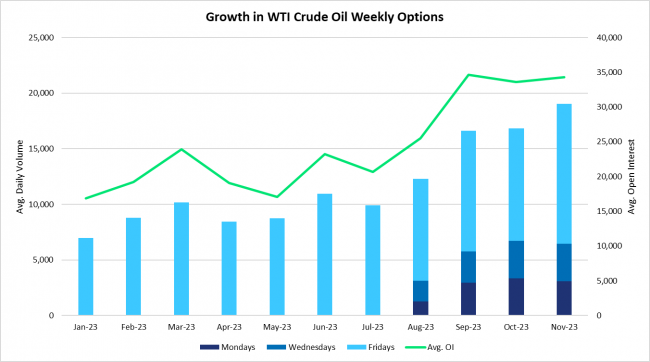

圖:芝商所的WTI原油每周期權(quán)交易十分活躍,日均交易量和未平倉(cāng)合約不斷增加

值得一提的是,每周期權(quán)包括周一到期(產(chǎn)品代碼:ML1-5)、周三到期(WL1-5)和周五到期(LO1-5)這三款合約。與標(biāo)準(zhǔn)期權(quán)相比,每周期權(quán)時(shí)間較短,保險(xiǎn)費(fèi)價(jià)格相對(duì)便宜,投資者以較低的成本,靈活的管理短期市場(chǎng)波動(dòng)和風(fēng)險(xiǎn),尤其是用來應(yīng)對(duì)新聞事件有可能對(duì)油價(jià)造成沖擊。

舉例來說,每周三美國(guó)能源信息署(EIA)都會(huì)發(fā)布每周石油狀況報(bào)告。交易者可以使用周三到期的每周期權(quán)來精確地管理對(duì)EIA報(bào)告帶來的波動(dòng)風(fēng)險(xiǎn)。假設(shè)WTI原油期貨在80美元/桶至 90 美元/桶之間波動(dòng)。前三周的EIA庫(kù)存數(shù)據(jù)一直低于預(yù)期,并且遠(yuǎn)低于五年平均水平。交易者認(rèn)為這種趨勢(shì)不會(huì)持續(xù)下去,于是使用周三期權(quán)以0.55美元的價(jià)格購(gòu)買500份價(jià)外垂直75/80美元看跌期權(quán),以便在庫(kù)存數(shù)量高于預(yù)期時(shí)獲利(一份期權(quán)合約的單位是1,000桶WTI原油,500份合約=500,000桶,交易成本=0.55美元x500,000桶=275,000美元)。

當(dāng)EIA報(bào)告顯示庫(kù)存數(shù)量果真高于預(yù)期時(shí),原油期貨價(jià)格應(yīng)聲跌破75美元/桶,看跌期權(quán)價(jià)差現(xiàn)在處于價(jià)內(nèi)狀態(tài)。交易者以2.40美元的溢價(jià)平倉(cāng),獲利925,000美元(1.85美元x500,000桶)。因此,交易員透過周三期權(quán)精確管理投資組合,應(yīng)對(duì)EIA報(bào)告帶來的波動(dòng)。

歡迎分享轉(zhuǎn)載→ http://m.avcorse.com/read-847750.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖