當前位置:首頁>職場> 低利率環境下,居民會主動把用于儲蓄的錢,拿出來去消費嗎?

發布時間:2025-10-27閱讀( 12)

|

如今的我們,毫無疑問正處在一個低利率時代。因為經濟增長速度的放緩,所以就需要降低利率水平來刺激消費和投資,以促進經濟增長。因此,在過去的幾年里,銀行存款的利率也是在不斷下降。那么,在低利率環境下,居民會不會主動把儲蓄拿出來消費呢?

低利率環境下居民會主動把儲蓄拿出來消費嗎?從理論上來說,利率的下降是有助于促進消費的。因為居民的手上的錢一般就三種用途,即消費、投資和儲蓄,當利率下降時,投資收益和儲蓄利息可能就會減少,令投資和儲蓄變得不再那么劃算了,此時一部分用于投資和儲蓄的錢,就可能拿去消費。 還有,在低利率環境下,融資成本相對較低,更能激發居民借錢消費的欲望,同樣也有利于促進消費。 另外,在低利率的環境下,物價水平可能也會漲得更快,這意味著手上的錢貶值的速度也越快。若是通脹膨脹率太高,一些居民可能會因為擔心錢貶值過快,所以就會主動把錢拿出來消費,多購買一些自己需要的東西。 只不過,以上的假設僅僅是從理論上來推導的,實際上又是什么情況呢?

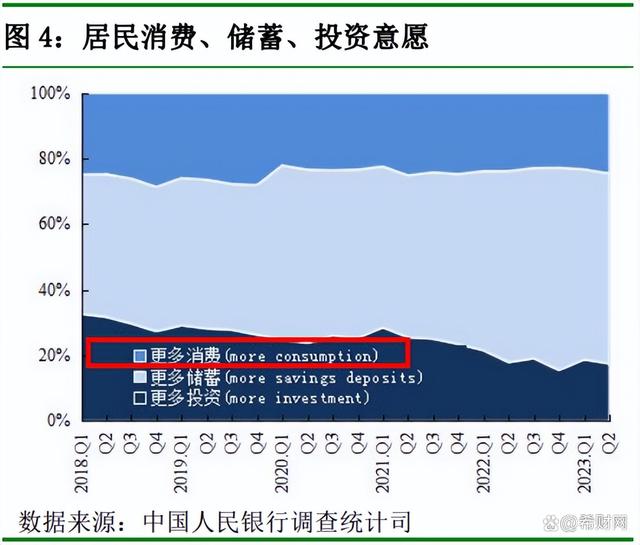

根據央行在上季度末發布的城鎮儲戶問卷調查報告顯示,未來傾向于更多消費的居民,占比為24%左右,并不是多。大部分的居民還是更喜歡儲蓄。 更重要的是,即便我國的利率水平在不斷下降中。但居民的消費意愿也并沒有出現明顯提升。

圖中深藍色的部分代表了居民消費意愿的占比,可以很明顯地看出來,居民的消費意愿多年都保持一個相對穩定的水平,未出現明顯的增加。而淺藍色的儲蓄部分,倒是出現了擴大。 雖說消費意愿不代表真實的消費,但如果連消費意愿都沒有的人,恐怕也很難激發其消費欲望,并主動把用于儲蓄的錢拿出來消費。 截至上季度末,我國居民的存款總額達到了132萬億元左右,相比上一年末增加了12萬億元左右,較上一年同期多增加了2萬億元左右。雖然存款利率在降,但居民的存款非但沒降,反而增長得更快了。

當然利率的下降,對于促進消費也不是完全沒效果。從我國的社會消費品零售總額及人均消費支出額數據來看,都是有了明顯的增長。其中社會消費品零售總額同比增長了8.3%,居民消費支出增長了8.4%,均超過了居民人均可支配收入的增長速度。 只不過,這些增加消費的錢,并不一定就是居民主動拿出來的儲蓄。因為消費的增長,有可能是收入的增長帶動的,也有可能是物價的上漲而不得不拿出更多的錢用于消費。 如果是主動拿錢出來消費,那么就不得不減少儲蓄和投資。雖說居民的投資意愿是在下降,但下降的部分大多都被儲蓄吸收了,流到消費上的并不多。 總之,低利率對于促進消費應該是有一定效果的。但要讓居民主動把用于儲蓄的錢拿出來消費,卻是不太容易的。(www.wS46.com) |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖