當(dāng)前位置:首頁>職場(chǎng)> 2023年小規(guī)模納稅人享受增值稅減免稅政策,如何填列納稅申報(bào)表?

發(fā)布時(shí)間:2025-10-26閱讀( 14)

|

2023年小規(guī)模納稅人按照《財(cái)政部 稅務(wù)總局關(guān)于明確增值稅小規(guī)模納稅人減免增值稅等政策的公告》(財(cái)政部 稅務(wù)總局公告2023年第1號(hào))規(guī)定享受減免稅政策。那么小規(guī)模納稅人在享受減免稅政策時(shí),應(yīng)如何填列增值稅及附加稅費(fèi)納稅申報(bào)表呢?

根據(jù)《財(cái)政部 國家稅務(wù)總局2023年第1號(hào)》公告,2023年小規(guī)模納稅人,月度應(yīng)稅銷售額不超過10萬元(季度應(yīng)稅銷售額不超過30萬元)的,免征增值稅;同時(shí)適用3%征收率的應(yīng)稅銷售額減按照1%征收。 填列《增值稅及附加稅費(fèi)納稅申報(bào)表(小規(guī)模納稅人適用)》時(shí),若小規(guī)模納稅人月度應(yīng)稅銷售額未超過10萬(或季度應(yīng)稅銷售額未超過30萬),免征增值稅的銷售額填列在第10欄次“小微企業(yè)免稅銷售額”或第11欄次“未達(dá)到起征點(diǎn)銷售額”(個(gè)體工商戶填列),如果納稅人沒有其他免稅項(xiàng)目,則無需填列《增值稅減免稅申報(bào)明細(xì)表》。

若小規(guī)模納稅人月度應(yīng)稅銷售額未超過10萬(季度30萬),但是部分應(yīng)稅銷售額開具了專票,則開具專票的應(yīng)稅銷售額應(yīng)根據(jù)適用征收率填列在第2欄次(適用3%征收率)或第5欄次(適用5%征收率),免稅的銷售額(開具普票以及未開票銷售額)依然填列在第10欄次“小微企業(yè)免稅銷售額”或第11欄次“未達(dá)到起征點(diǎn)銷售額”。若小規(guī)模納稅人開具專票的部分同時(shí)享受了3%減按1%征收的優(yōu)惠政策,即開具了1%稅率的專票,則應(yīng)填列第18欄次“本期應(yīng)納稅額減征額”(開具專票的不含稅銷售額×2%),同時(shí)需要填報(bào)《增值稅減免稅申報(bào)明細(xì)表》。 若小規(guī)模納稅人應(yīng)稅銷售額超過免稅額度,則不得享受免稅政策,應(yīng)稅銷售額根據(jù)適用征收率以及是否開票和開具專票或普票填列在相應(yīng)欄次;享受3%減按照1%征收的優(yōu)惠政策,需要填列主表第18欄次“本期應(yīng)納稅額減征額”,同時(shí)需要填報(bào)《增值稅減免稅申報(bào)明細(xì)表》。

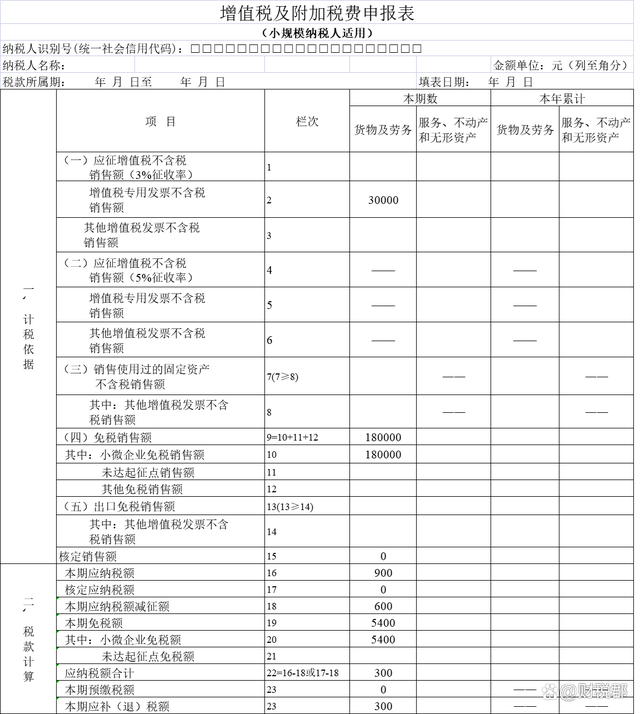

舉例:來源: www.ws46.com 2023年甲公司(小規(guī)模納稅人)銷售辦公品,第一季度銷售收入(選擇按季度申報(bào))如下:未開票銷售額(含稅)80800元;開具1%普票銷售額(含稅)101000元;開具1%專票銷售額為30300元,無其他收入。 甲公司季度應(yīng)稅銷售額合計(jì)為80800÷(1 1%) 101000÷(1 1%) 30300÷(1 1%)=210000元。 季度應(yīng)稅銷售額未超過免征額,未開票以及開具普票的應(yīng)稅銷售額可以享受免稅政策;開具專票的銷售額,需要按照開票稅率繳納增值稅,應(yīng)納稅額=30300÷(1 1%)×1%=300元,享受的應(yīng)納稅額減征額為=30300÷(1 1%)×2%=600元。 納稅申報(bào)表主表填報(bào)如下圖:

|

歡迎分享轉(zhuǎn)載→ http://m.avcorse.com/read-687051.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖