當前位置:首頁>職場> 半變動成本和延期變動成本的區別

發布時間:2025-10-26閱讀( 17)

|

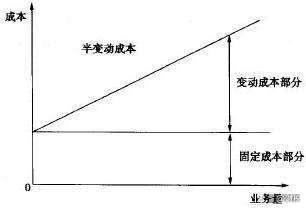

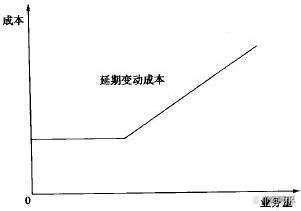

半變動成本是在初始固定成本的基礎上,隨著產量的增加而成正比例增長的成本;延期變動成本是指在特定業務量范圍內成本總額保持不變,超過業務量范圍則隨著業務量正比例增加的成本。

半變動成本成本分為兩個部分,延期變動成本分為兩個階段。半變動成本可以通過以下公式表示,成本總額=固定成本 變動成本,線性關系體現為Y=a bX,Y表示成本總額,a表示固定成本,是產量為0時,在坐標軸縱軸上的截距;b表示單位變動成本,表示產量每增加一個單位,成本增加b個單位。銷售人員基本工資加銷售提成的工資模式可以理解為半變動成本,銷售人員沒有銷售量時,只能夠拿到基本工資,有銷售量,在基本工資的基礎上,按照銷售量或銷售額拿一定的提成。

延期變動成本將成本分為兩個階段,一定業務量范圍內,成本總額是固定不變的;超過一定的業務量,成本總額隨著業務量正比例變化。基本工資加加班工資的工資模式類似于延期變動成本,比如公務員工資,一般有一個基本工資,每個月一定工作時長以內,拿基本工資,超過一定的工作時長,按照加班每小時b元給加班工資。

舉例: 生產工人工資,每天工作8小時,基本工資為2000元,每加班一個小時加班費為20元,生產工人的人工成本屬于延期變動成本;銷售人員工資每月底薪3000元,每銷售一件產品提成200元,此種銷售人員工資成本屬于半變動成本;話費套餐固定月租10元,每打電話一分鐘需要花費0.2元話費,此通訊成本屬于半變動成本;話費套餐套餐固定費用為50元,套餐含1000分鐘通話時長,超過1000分鐘,每分鐘通話收取0.1元話費,此通訊成本屬于延期變動成本。 半變動成本和延期變動成本在業務量為0時,均有一個固定成本,即在縱軸上均有截距;隨著業務量的變化,兩種成本性態就發生了變化,半變動成本隨著業務量的變化正比例增長;延期變動成本將成本變動分為兩個階段,第一階段在一定業務量范圍內保持成本不變,第二階段超過一定的業務量成本才正比例增加。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖