當前位置:首頁>職場> 所得稅季報可以彌補以前年度虧損嗎?

發布時間:2025-10-26閱讀( 16)

|

企業所得稅采取按年計算,按月或按季度預繳,年度終了之日起5個月內辦理匯算清繳的征稅方式,季度預繳申報時,若有符合條件的以前年度虧損,可以在季報時彌補。但是需要注意第一季度預繳申報時,若尚未完成上年度的匯算清繳工作,則第一季度無法彌補以前年度虧損。

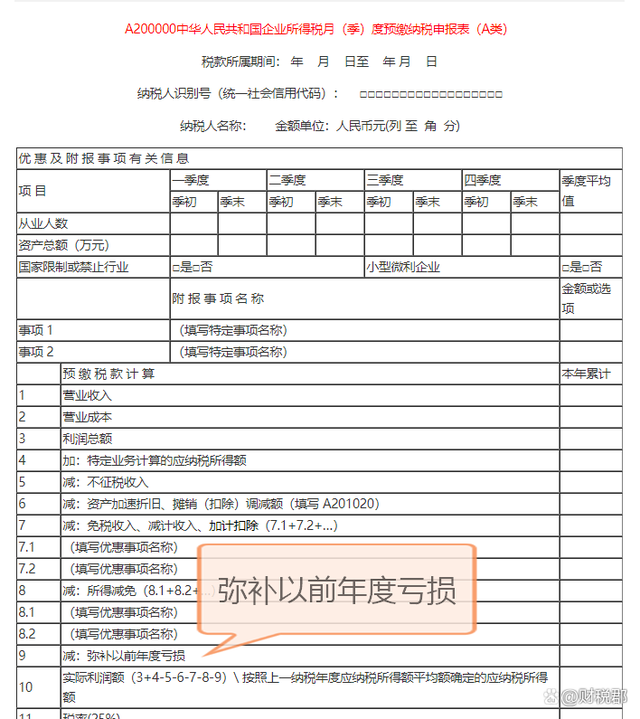

根據《國家稅務總局關于填報企業所得稅月(季)度預繳納稅申報表有關問題的通知》(國稅函2008年635號)規定,納稅人企業按實際利潤額預繳企業所得稅,實際利潤額填報按照會計制度核算的利潤總額減除以前年度待彌補虧損以及不征稅收入、免稅收入后的余額。(www.Ws46.com) 從《A200000中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》中可以看出,第9行有“減:彌補以前年度虧損”項目,需要注意企業所得稅彌補以前年度虧損的時間限制。

同時,從預繳申報表中可以看出,納稅人享受資產加速折舊,加速攤銷,以及享受加計扣除優惠政策,在預繳企業所得稅時也可以享受,比如納稅人新購置的器具設備,低于500萬元的,可以享受一次性稅前扣除的優惠,填列在資產加速折舊項目中。 根據《企業所得稅法》規定,企業某一納稅年度發生的虧損,可以用下一年度的所得彌補,下一年度的所得不足以彌補的,可以逐年延續彌補,但最長不得超過5年。 虧損彌補期限是自虧損年度報告的下一年度起連續5年不間斷計算,5年內不論是否盈利或虧損,均需要計算為實際彌補虧損期限,比如2017年度的虧損,從2018年計算虧損彌補期限,2018、2019、2020、2021、2022年在計算應納稅所得額時,針對2017年的虧損均可以連續彌補,若2023年2017年的虧損額還未完全彌補,則未彌補部分不得再繼續彌補。注意先虧先補,后虧后補的原則。超過稅法規定的彌補期限,則在預繳稅款以及匯算清繳時不得再計算應納稅所得額時扣除。 實務工作中,企業在第一季度預繳申報時,可能由于尚未完成上年度企業所得稅匯算清繳,無法結轉出以前年度虧損余額,預繳申報表中的“彌補以前年度虧損”無法填報,可以等到第二季度預繳申報時,在填報“彌補以前年度虧損”。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖