當前位置:首頁>職場> 2022年小微企業所得稅計算公式

發布時間:2025-10-26閱讀( 15)

|

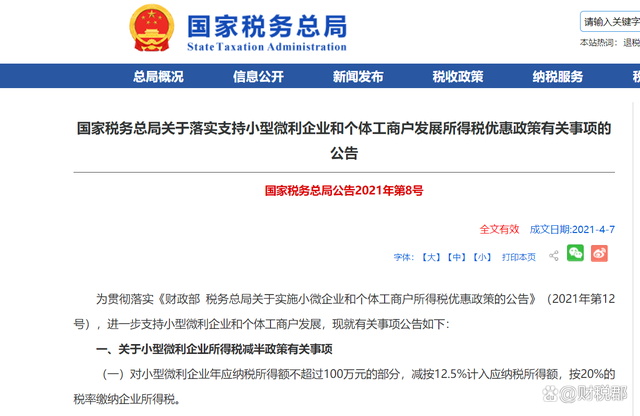

2022年小微企業所得稅可以同時享受兩個稅收優惠政策,根據《國家稅務總局關于落實支持小型微利企業和個體工商戶發展所得稅優惠政策有關事項的公告》(國家稅務總局公告2021年第8號)規定,小微企業年度應納稅所得額不超過100萬元的部分,減按12.5%計入應納稅所得額,按20%稅率繳納企業所得稅;根據《財政部 稅務總局關于進一步實施小微企業所得稅優惠政策的公告》(財政部 稅務總局公告2022年第13號)規定,對小微企業年度應納稅所得額超過100萬元不超過300萬元的部分,減按25%計入應納稅所得額,按20%稅率繳納企業所得稅。

根據兩條稅收優惠政策,小微企業所得稅計算公式如下: 年度應納稅所得額不超過100萬元,企業所得稅應納稅額=年應納稅所得額×12.5%×20%=年應納稅所得額×2.5%www.ws46.com

年度應納稅所得額超過100萬不超過300萬元的,需要分段計算,100萬對應的應納稅額=100×12.5%×20%=2.5萬;超過100萬不超過300萬元的部分,應納稅額=(年應納稅所得額-100)×25%×20%=(年應納稅所得額-100)×5%

兩段應納稅額相加即為全年應納稅額,應納稅額=100×12.5%×20% (年應納稅所得額-100)×25%×20%=年應納稅所得額×5%-2.5 其中,年應納稅所得額計算方式有兩種,一是按照稅法規定的收入扣除各項扣除后的金額直接計算,即應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損;二是根據會計利潤總額經過納稅調整計算,應納稅所得額=利潤總額 納稅調整增加額-納稅調整減少額。 這里所指的小微企業是指資產總額不超過5000萬,從業人數不超過300人,年度應納稅所得額不超過300萬元的從事國家非限制和非禁止行業的企業。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖