發布時間:2025-10-26閱讀( 16)

|

居民個人取得的收入,可以分為工資薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得、生產經營所得、財產轉讓所得、財產租賃所得、利息股息紅利所得以及偶然所得。那么針對不同所得,可以分為幾個檔次呢?

綜合所得稅率檔次根據年度應納稅所得額分為7級:3%、10%、20%、25%、30%、35%、45%;生產經營所得稅率檔次分為5級:5%、10%、20%、30%、35%;財產轉讓所得、財產租賃所得、利息股息紅利所得稅率以及偶然所得僅有一檔稅率:20%。 綜合所得(包括工資薪金所得、勞務報酬所得、稿酬所得以及特許權使用費所得)實行按年計征,分期預扣預繳。綜合所得根據年度應納稅所得額,分為7檔,即綜合所得稅率為7級超額累進稅率。 綜合所得應納稅所得額=綜合所得收入總額-60000元基礎費用-“三險一金”專項扣除-子女教育等專項附加扣除-依然確認的其他扣除 其中綜合所得收入總額=全年工資薪金所得 全年勞務報酬所得×(1-20%) 全年稿酬所得×(1-20%)(1-30%) 全年特許權使用費用所得×(1-20%) 綜合所得應納稅額=綜合所得應納稅所得額×適用稅率-速算扣除數 第一檔:年度應納稅所得額不超過36000元的部分,對應稅率為3%; 第二檔:年度應納稅所得額超過36000元且不超過144000元的部分,對應稅率為10%; 第三檔:年度應納稅所得額超過144000元且不超過300000元的部分,對應稅率為20%; 第四檔:年度應納稅所得額超過300000元且不超過420000元的部分,對應稅率為25%; 第五檔:年度應納稅所得額超過420000元且不超過660000元的部分,對應稅率為30%; 第六檔:年度應納稅所得額超過660000元且不超過960000元的部分,對應稅率為35%; 第七檔:年度應納稅所得額超過960000元的部分,對應稅率為45%。

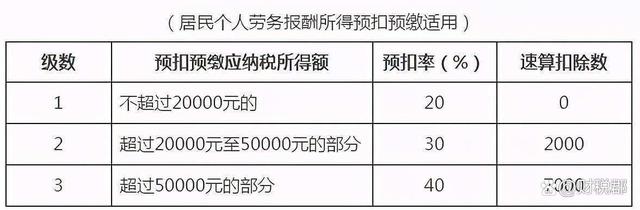

工資薪金所得預繳稅款時,適用的工資薪金所得預扣率與綜合所得稅率一致。勞務報酬所得預繳個稅時,適用20%——40%三檔預扣率,具體預扣率表如下:

稿酬所得以及特許權使用費所得預繳個稅階段,均適用20%的預扣率。 生產經營所得(個體工商戶業主,個人獨資企業投資者,合伙企業自然人合伙人均按照生產經營所得繳納個稅) 生產經營所得個稅=全年應按稅所得額×適用稅率-速算扣除數 全年應納稅所得額=全年收入總額-成本-費用-稅金-損失-其他支出-允許彌補的以前年度虧損 生產經營所得根據年度應納稅所得額劃分為5個檔次,實行5級超額累進稅率: 第一檔:年度應納稅所得額不超過30000元的部分,適用5%稅率檔; 第二檔:年度應納稅所得額超過30000元且不超過90000元的部分,適用10%稅率檔; 第三檔:年度應納稅所得額超過90000元且不超過300000元的部分,適用20%稅率檔; 第四檔:年度應納稅所得額超過300000元且不超過500000元的部分,適用30%稅率檔; 第五檔:年度應納稅所得額超過500000元的部分,適用35%稅率檔。具體稅率表如下:

利息、股息、紅利所得,財產轉讓所得,財產租賃所得以及偶然所得四類分類所得稅率檔僅為一檔,稅率均為20%。 來源: www.ws46.com |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖