當前位置:首頁>職場> 小規模增值稅申報表主表怎么填寫?

發布時間:2025-10-26閱讀( 13)

|

增值稅小規模納稅人2022年4月1日至12月31日提供適用3%征收率的應稅銷售行為,免征增值稅,那么小規模納稅人增值稅及附加稅費申報表主表應該如何填寫呢?

《增值稅及附加稅費申報表(小規模納稅人適用)》主表,縱向根據應稅銷售行為,分為“貨物及勞務”(填列納稅人銷售貨物及勞務對應項目)和“服務、不動產及無形資產”(填列納稅人銷售服務、不動產及無形資產對應項目);橫向分為三個部分,第一部分為計稅依據;第二部分為稅款計算;第三部分為附加稅費。主表中納稅人主要填寫項目在第一部分,第二部分根據第一部分填列的計稅依據以及《減免稅明細表》自動填列,第三部分根據附列資料二填列數據系統自動填列。 小規模納稅人提供適用3%征收率的應稅銷售行為,合計月度應稅銷售額不超過15萬元(以1個季度為納稅申報期的,季度應稅銷售額未超過45萬元的),免征增值稅的銷售額直接填列第(四)部分“免稅銷售額”,納稅人屬于企業的,銷售額填列在第10欄“小微企業免稅銷售額”,納稅人屬于個體工商戶或其他個人的,填列在第11欄“未達起征點銷售額”對應欄次。

小規模納稅人提供適用3%征收率的應稅銷售行為,合計月度應稅銷售額超過15萬元(季度超過45萬元的),免征增值稅的全部銷售額應當填寫在第12欄 “其他免稅銷售額”項目中。 小規模納稅人提供適用3%征收率的應稅銷售行為,部分開具了增值稅專用發票,開具增值稅專用發票不含稅銷售額應填列在第1欄“應征增值稅不含稅銷售額”和第2欄“增值稅專用發票不含稅銷售額”,扣除開具增值稅專用發票后的不含稅銷售額,根據合計月度應稅銷售額是否超過15萬元(以季度為納稅申報期的,季度是否超過45萬元)填列在第10欄“小微企業免稅銷售額”或第12欄“其他免稅銷售額”。 小規模納稅人提供適用5%征收率的應稅銷售額,合計月度應稅銷售額不超過15萬元(以1個季度為納稅申報期的,季度應稅銷售額未超過45萬元的),可以享受免稅政策,根據納稅人組織身份的不同,免稅銷售額填列在第10欄“小微企業免稅銷售額”(企業)或第11欄“未達起征點銷售額”(個體工商戶和其他個人)。 小規模納稅人提供適用5%征收率的應稅銷售額,合計月度應稅銷售額超過15萬元(季度45萬元),需要正常納稅,對應的不含稅銷售額,根據是否開具增值稅專用發票,填列在“應征增值稅不含稅銷售額(5%征收率)”下第5欄次“增值稅專用發票不含稅銷售額”及第6欄次“其他增值稅發票不含稅銷售額”。 小規模納稅人提供適用5%征收率應稅銷售額,合計月度應稅銷售額雖未超過15萬元,但開具增值稅專用發票的,也不得享受免稅政策,申報時,不含稅銷售額需要填列在第5欄次“增值稅專用發票不含稅銷售額” 。 以上填列原理基于小規模納稅人兩個免稅政策,《財政部 國家稅務總局關于對增值稅小規模納稅人免征增值稅的公告》(財政部 稅務總局公告2022年第15號)規定,小規模納稅人適用3%征收率的應稅銷售行為,免征增值稅,即不開具專票的情況下,對應的銷售額均為免稅銷售額,所以申報時,需要填列在免稅銷售額項下。 同時,《財政部 稅務總局關于明確增值稅小規模納稅人免征增值稅政策的公告》(財政部 稅務總局公告2021年第11號)月度銷售額不超過15萬元(季度銷售額不超過45萬元)的政策2022年依然有效,所以,適用3%征收率的應稅銷售額以及適用5%的應稅銷售額月度合計不超過15萬元的,均根據納稅人組織形式,填列在免稅銷售額下第10欄“小微企業免稅銷售額”(企業)或第11欄“未達起征點銷售額”。 小規模納稅人應稅銷售額合計月度超過15萬元(季度超過45萬元的),適用3%的應稅銷售行為依然享受免稅,不含稅銷售額填列在第12欄次“其他免稅銷售額”,適用5%征收率的則不得享受免稅政策,應稅銷售額需要正常納稅,納稅申報根據開具發票的類型,填列在第5欄次或第6欄次對應稅銷售行為下。 第13欄“出口免稅銷售額”,填寫出口免征增值稅貨物及勞務、出口免征增值稅應稅行為的銷售額。應稅行為有扣除項目的納稅人,填寫扣除之前的銷售額。

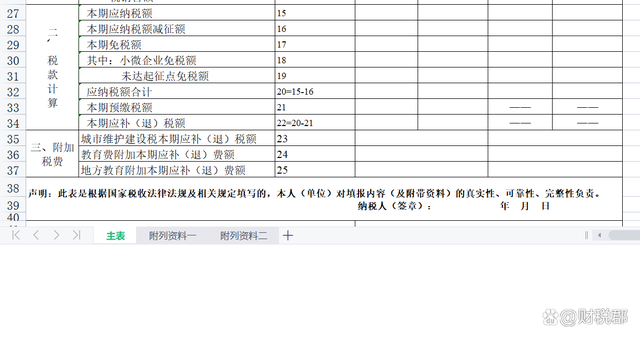

第14欄“其中:其他增值稅發票不含稅銷售額”,填寫出口免征增值稅貨物及勞務、出口免征增值稅應稅行為,在增值稅發票管理系統開具的增值稅專用發票之外的其他發票銷售額。 第二部分,稅款計算中,第15欄“本期應納稅額”,填寫本期按征收率計算繳納的應納稅額。

第16欄“本期應納稅額減征額”,填寫納稅人本期按照稅法規定減征的增值稅應納稅額。比如可在增值稅應納稅額中全額抵減的增值稅稅控系統專用設備費用以及技術維護費,可在增值稅應納稅額中抵免的購置稅控收款機的增值稅稅額等有關稅收政策可扣減的增值稅額,按照規定可填列的減按征收對應的減征增值稅稅額。(www.ws46.coM) 第17欄“本期免稅額”,填寫納稅人本期增值稅免稅額,免稅額根據第9欄“免稅銷售額”和征收率計算,第18欄“小微企業免稅額”,填寫符合小微企業免征增值稅政策的增值稅免稅額,免稅額根據第10欄“小微企業免稅銷售額”和征收率計算;第19欄“未達起征點免稅額”:填寫個體工商戶和其他個人未達起征點的增值稅免稅額,免稅額根據第11欄“未達起征點銷售額”和征收率計算。 第二部分稅款計算,在填列完第一部分計稅依據后,以及減免稅申報表后,系統自動計算,無需手動填寫。 第三部分,附加稅費情況根據填列的《增值稅及附加稅費申報表(小規模納稅人適用)附列資料(二)》(附加稅費情況表)系統自動填列。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖