當(dāng)前位置:首頁(yè)>職場(chǎng)>季度預(yù)繳企業(yè)所得稅可以彌補(bǔ)以前年度虧損嗎?

發(fā)布時(shí)間:2025-10-24閱讀(4)

|

企業(yè)所得稅的征收方式一般為季度預(yù)繳(或月度預(yù)繳),年度匯算清繳。對(duì)于按照季度預(yù)繳企業(yè)所得稅的企業(yè),需要在季度終了之日起15日內(nèi),向主管稅務(wù)機(jī)關(guān)報(bào)送預(yù)繳企業(yè)所得稅納稅申報(bào)表,并預(yù)繳稅款。那么企業(yè)在季度預(yù)繳時(shí)可以彌補(bǔ)以前年度虧損嗎?

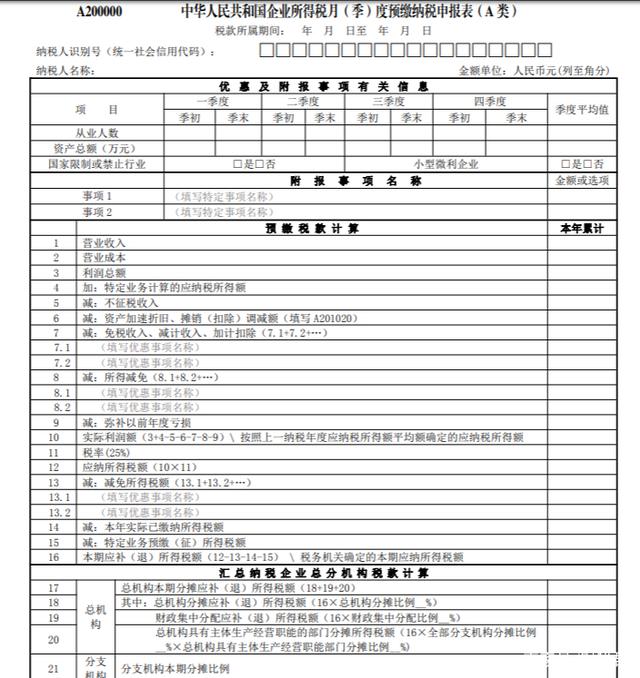

根據(jù)《國(guó)家稅務(wù)總局 關(guān)于發(fā)布的公告》(國(guó)家稅務(wù)總局公告2021年第3號(hào))規(guī)定,新的預(yù)繳所得稅的申報(bào)表中,預(yù)繳稅款計(jì)算下的第9欄次為“減:彌補(bǔ)以前年度虧損”。即企業(yè)在季度預(yù)繳所得稅時(shí),可以彌補(bǔ)以前年度虧損。

但是,需要注意,季度預(yù)繳所得稅時(shí),彌補(bǔ)的以前年度虧損同樣需要遵循稅法稅前補(bǔ)虧年限的規(guī)定。根據(jù)《中華人民共和國(guó)企業(yè)所得稅法》(中華人民共和國(guó)主席令第63號(hào))規(guī)定,企業(yè)納稅年度發(fā)生的虧損,準(zhǔn)予向以后年度結(jié)轉(zhuǎn),用以后年度的所得彌補(bǔ),但結(jié)轉(zhuǎn)年限最長(zhǎng)不得超過(guò)5年;特殊行業(yè)(高新技術(shù)企業(yè)以及科技型中小企業(yè))將補(bǔ)虧期限延長(zhǎng)至10年。 企業(yè)如果在第一季度,想要進(jìn)行彌補(bǔ)以前年度的虧損,需要注意先完成上年度的匯算清繳,因?yàn)樯夏甓葏R算清繳沒(méi)有完成,具體剩余待彌補(bǔ)虧損額是不確定的,季度預(yù)繳企業(yè)所得稅時(shí),“彌補(bǔ)以前年度虧損”必須是一個(gè)準(zhǔn)確的數(shù)值。

季度預(yù)繳所得稅時(shí),準(zhǔn)予彌補(bǔ)以前年度虧損,實(shí)際上屬于納稅調(diào)減項(xiàng)目。通過(guò)季度預(yù)繳所得稅申報(bào)表可以看出,預(yù)繳所得稅時(shí),是以會(huì)計(jì)利潤(rùn)總額為基礎(chǔ),納稅調(diào)整項(xiàng)目涉及的比較少,主要包括“不征稅收入”,“固定資產(chǎn)加速折舊、攤銷調(diào)減額”“免稅收入、減計(jì)收入、加計(jì)扣除”,“所得減免”以及“彌補(bǔ)以前年度虧損”這些均屬于納稅調(diào)減項(xiàng)目,意味著企業(yè)在預(yù)繳階段就可以享受部分優(yōu)惠政策,降低了預(yù)繳階段的稅負(fù)壓力。(www.ws46.coM) |

歡迎分享轉(zhuǎn)載→http://m.avcorse.com/read-651274.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖