當前位置:首頁>職場>小微企業免稅額和未達到起征點免稅額

發布時間:2025-10-24閱讀(5)

|

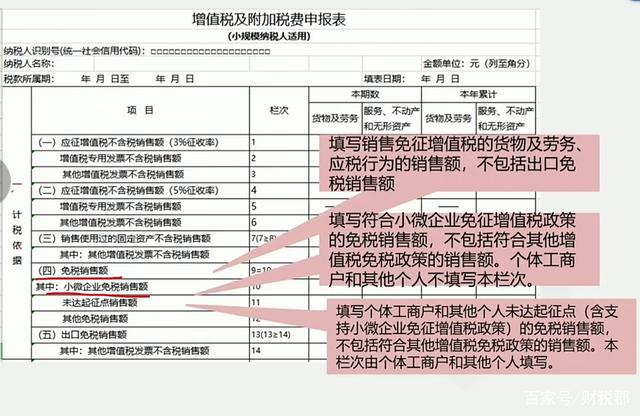

小微企業免稅額和未達到起征點免稅額是小規模納稅人增值稅申報表主表“免稅銷售額”下兩個項目。這兩個項目是根據主體的不同而劃分的,小微企業免稅銷售額填列的對象是公司制小規模納稅人;未達到起征點免稅銷售額填列的對象是個體工商戶和其他個人。

小微企業免稅銷售額填列符合小微企業免征增值稅政策的免稅銷售額,不包括符合其他增值稅免稅政策的銷售額。根據《國家稅務總局關于小規模納稅人免征增值稅征管問題的公告》(國家稅務總局公告2021年第5號)的規定,小規模納稅人發生增值稅應稅銷售行為,合計月銷售額未達到15萬元(以季度納稅的,季度銷售額未超過45萬)的,免征增值稅。

以季度申報納稅為例,有以下3種情形: 1、某企業發生應稅銷售行為,季度未開票銷售額以及開具普票的銷售額不超過45萬,沒有就開具增值稅專用發票,此時企業無需繳納增值稅,申報表中第1欄到第8欄,應征增值稅不含稅銷售額就無需填寫,不含稅銷售額直接填寫在第10欄“小微企業免稅銷售額”,同時填寫第9欄“免稅銷售額”。(www.wS46.com) 2、某企業發生應稅銷售行為,季度應稅不含銷售額大于45萬,則企業無法享受小微企業免征增值稅政策,不含稅銷售額既包括開普票的銷售額,未開票銷售額以及開具專票的銷售額。

3、某企業發生應稅銷售行為,季度應稅銷售額合計未超過45萬,但是有部分開具了增值稅專用發票,因為全部應稅銷售額沒有超過45萬的額度,所以同樣可以享受小微企業免征增值稅政策,但是開具專票的部分,需要繳納增值稅。即“小微企業免稅銷售額”欄僅填列未開票收入和開具普票對應的不含稅銷售額。 未達到起征點免稅銷售額填列個體工商戶或其他個人未達到起征點,包括支持小微企業免征增值稅政策的免稅銷售額,同樣不包括符合其他增值稅免稅政策的銷售額。符合其他增值稅免稅政策的銷售額在申報表的第12欄“其他免稅銷售額”中列示。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖