當前位置:首頁>職場> 個人所得稅預扣預繳計算方法

發布時間:2025-10-24閱讀( 12)

|

扣繳義務人針對納稅人取得需要并入綜合所得的四項所得(工資薪金所得、勞務報酬所得、稿酬所得和特許權使用費所得)需要按月(次)預扣預繳個人所得稅。那么針對四項不同的所得,具體預扣預繳稅額應該如何計算呢?

1、工資、薪金所得——累計預扣法 扣繳義務人向居民個人支付工資薪金時,應按照累計預扣法計算預扣稅款,并在實際發放工資的次月按月進行申報。 累計預扣法下,某月需要預繳稅款的金額計算步驟為: ①、計算出累計預扣預繳應納稅所得額,某月累計預扣預繳應納稅所得額=累計收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計其他依法確定的其他扣除。這里的“累計”是指納稅人在本單位就職截止到當前月份的相關收入,扣除項目,對于老員工就是1月份到當前月份,對于新加入本單位員工就是從其加入的第一個月到目前月份。 減除費用為基本費用,5000/月;專項扣除為三險一金等;專項附加扣除六項(子女教育、繼續教育、大病醫療、住房貸款利息、住房租金、贍養老人)根據實際員工享受情況扣除;其他法定扣除包括企業年金、職業年金、商業健康保險、稅收遞延性商業養老保險等。 ②、用上步算出的累計預扣預繳應納稅所得額,和工資薪金所得預扣預繳稅率表對照,確認相應的適用稅率和速算扣除數,計算出累計預扣預繳稅額。 ③、用累計預扣預繳稅額,減去已經預扣預繳的稅額,就計算出本月需要預扣預繳的稅額。 即某月應預扣預繳稅款=(累計收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計法定其他扣除-減免稅收入)×預扣率-速算扣除數-已預扣預繳的稅額

舉個例子 王某2021年每月取得工資薪金收入均為30000元,每月扣除社保和住房公積金3000,享受兩項專項附加扣除,一是住房貸款利息1000元/月,二是子女教育1000元/月,我們算下該員工1-3月每月預扣預繳稅款. 1月累計預扣預繳應納稅所得額=30000—5000-3000-1000-1000=20000,累計預扣預繳稅額=20000×3%=600元,本月需要預扣預繳稅額=600-0=600元;(www.ws46.Com) 2月累計預扣預繳應納稅所得額=30000×2—5000×2-3000×2-1000×2-1000×2=40000,累計預扣預繳稅額=40000×10%-2520=1480,本月需要預扣預繳稅額=1480-600=880元; 3月累計預扣預繳應納稅所得額=30000×3—5000×3-3000×3-1000×3-1000×3=60000,累計預扣預繳稅額=60000×10%-2520=3480,本月需要預扣預繳稅額=3480-600-880=2000元。

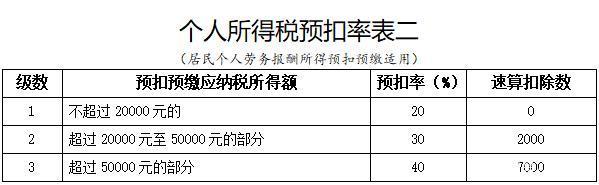

注意:對上一個完整納稅年度內每月均在同一單位預扣預繳工資薪金所得個人所得稅,且全年工資薪金收入不超過6萬元的居民個人,扣繳義務人在預扣預繳本年度工資薪金所得個人所得稅時,累計減除費用從1月開始,直接按照全年6萬元計算扣除。也就是說累計收入超過6萬元的時候,再預扣預繳個人所得稅,并在《個人所得稅扣繳申報表》相應納稅人的備注欄標明“上年各月均有申報且全年收入不超過6萬元”。 2、勞務報酬所得 扣繳義務人向居民個人支付勞務報酬,也需要預扣預繳個稅。對于納稅人每次收入不超過4000元的,減除800后的余額計入應納稅所得額;超過4000元的,減除20%后的余額計入應納稅所得額。按照勞務報酬所得預扣預繳率表確認相應的預扣稅率和速算扣除數。 具體計算公式為: 勞務報酬預扣預繳稅額=應納稅所得額×預扣率-速算扣除數=收入×20%(或-800)×預扣率-速算扣除

3、稿酬所得 針對稿酬所得每次收入按照不超過4000元的,減除800元的費用;超過4000元的,減除費用按照收入的20%扣除,扣除基本費用后余額,再扣除30%后計入應納稅所得額,預扣率為20%。 稿酬所得預扣預繳稅額=應納稅所得額×20%=收入×20%(或-800)×(1-30%)×20%

4、特許權使用費所得 特許權使用費所的基本費用的扣除也是不超過4000元的,扣除800元;超過4000元的,扣除收入的20%,適用的預扣率為20%。 特許權使用費所得預扣預繳稅額=應納稅所得額×20%=收入×20%(或-800)×20% 以上四項所得,按月或次預扣預繳完個稅之后,次年3月1日至6月30日向主管稅務機關辦理綜合所得稅年度匯算清繳,稅款多退少補。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖