當前位置:首頁>職場> 會議費僅附一張發票,就稅前扣除,這樣處理安全嗎?

發布時間:2025-10-22閱讀( 14)

|

我們知道對于企業合理的會議費支付,是可以全額稅前扣除的。但是,實務中有些企業的會議費支出數目并不小,但是賬務處理,稅前扣除的原始憑證僅附一張發票還有一些企業完全把會議費當作一個“筐”,把并非會議費的開支也放到“會議費”科目下。這樣的處理安全嗎,能夠有效證明會議的真實發生嗎?有沒有購買發票的嫌疑呢?

會議費開支的具體范圍 會議費開支范圍包括會議期間的住宿費、伙食費、會議室的租金、接送會議參會人員發生的交通費、文件印刷費等會議期間合理的費用開支。

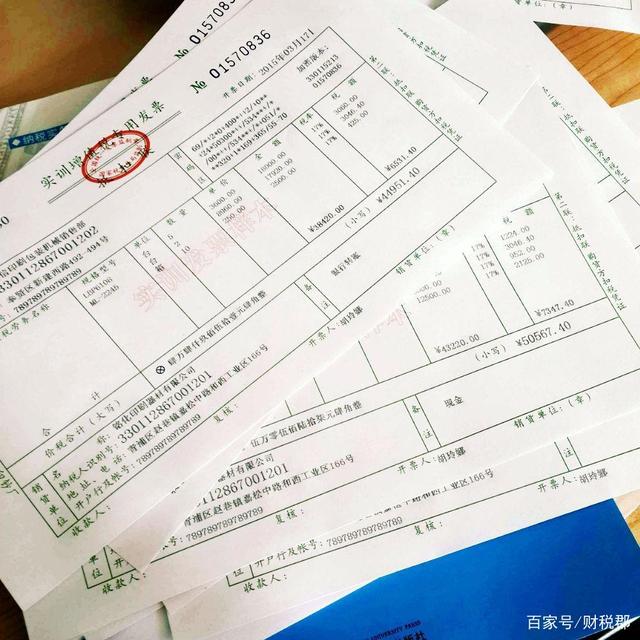

企業具體會議費具體開支并沒有嚴格的規定,但是實務中,我們要參考《會議費管理辦法》中的定額標準,一類會議:760/人/天,二類會議:650/人/天,三、四類會議:550/人/天。 會議費稅前扣除材料 會議費雖然可以全額稅前扣除,但是僅附一張發票作為證明材料遠遠是不夠的,這很容易會被認定為虛開發票中的購買發票行為。而且如果一旦被查,拿不出合理的材料證明,很可能會面臨補繳稅款,滯納金,繳納罰款。

那么會議費稅前扣除,需要提供哪些材料被查呢? 1、 包含會議名稱、時間、地點、目的及參會人員簽到的花名冊 2、 會議材料,如會議議程,討論專件,領導講話記錄等 3、 會議召開地酒店出具的服務業專用發票(所得稅前扣除普票、專票都可以,但是注意普票不可以抵扣增值稅)

4、 銀行轉賬回單 銀行轉賬回單是比較好獲取的,一定注意,付款時用公司公戶,不要用老板或員工私戶。 綜上所述,凡是會議費的開支,盡可能保留相關資料,特別是一些大型的,花費金額比較大的會議費開支,更要做到材料齊全,以便備查。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖