發布時間:2025-10-22閱讀( 15)

|

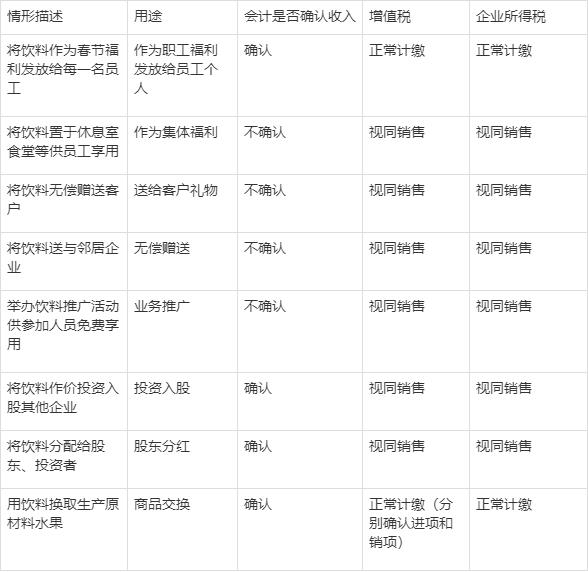

企業經營日常活動中,有時候會將自己生產的產品用于集體福利,贈送客戶,拿產品投資入股等視同銷售行為,那么這種視同銷售行為企業應該如何做賬,增值稅,企業所得稅又應該如何繳納呢? 甲企業是生產飲料的企業,下列不同用途下會計做賬,增值稅,企業所得稅處理不同情況:

1、 自產的產品用于職工集體福利(如將飲料置于休息區,食堂餐廳供員工使用) 將自產的產品用于職工集體福利,增值稅和企業所得稅都是做視同銷售處理,但是會計上并不確認收入。 借:管理費用 貸:應付職工薪酬——職工福利 借:應付職工薪酬——職工福利 貸:庫存商品 應交稅費——應交增值稅(銷項稅額) 由于企業所得稅方面需要視同銷售而會計做賬并沒有確認相應的收入成本,企業在做匯算清繳時應該做納稅調整,確認收入成本。

2、 自產的產品用于職工個人福利 將自產的產品發放給職工個人,增值稅和企業所得稅方面都做視同銷售處理,會計做賬也是確認收入結轉成本。(www.ws46.coM) 借:管理費用/銷售費用等 貸:應付職工薪酬——職工福利 借:應付職工薪酬——職工福利 貸:主營業務收入 應交稅費——應交增值稅(銷項稅額) 同時結轉成本: 借:主營業務成本 貸:庫存商品 會計和所得稅處理一致,無需做納稅調整。注意企業具體到個人的福利需要代扣代繳個稅,集體福利不需要扣繳個稅。

3、 自產的產品用于投資入股 將自產的產品投資入股給其他企業,會計上需要確認收入結轉成本,同時確認相應的“長期股權投資”,增值稅和企業所得稅都是需要做視同銷售處理。 借:長期股權投資 貸:主營業務收入 應交稅費——應交增值稅(銷項稅額) 結轉成本: 借:主營業務成本 貸:庫存商品

4、 自產產品用于業務宣傳、市場推廣 將自產產品用于業務宣傳,舉辦展銷活動,市場推廣,廣告宣傳等,增值稅和企業所得稅都需要做視同銷售處理,但是會計上并不確認收入。 借:銷售費用 貸:庫存商品 應交稅費——應交增值稅(銷項稅額) 會計和稅法處理不一致,年底匯算清繳時要注意做納稅調整,確認收入成本。

5、 自產產品對外贈送(如送給客戶等) 特別時一年一度的各種節日,中秋節,春節等為了維護客戶關系,企業一般會送給客戶禮品,如果企業自產產品不錯,作為禮品,既溝通樂關系,又做了宣傳,也是不錯的選擇。稅務方面,將自產的產品贈與客戶,增值稅和企業所得稅都是要視同銷售,而會計處理上并不確認收入。 借:管理費用/銷售費用 貸:庫存商品 應交稅費——應交增值稅(銷項稅額) 年底匯算清繳,記得做納稅調整。

6、 自產產品分配給股東,投資者 將自產產品分配給股東或投資者,會計需要確認收入成本,增值稅和企業所得稅也是需要視同銷售。 借:利潤分配 貸:應付股利 借:應付股利 貸:主營業務收入 應交稅費——應交增值稅(銷項稅額) 借:主營業務成本 貸:庫存商品 注意企業將自產產品分配給股東,投資者視同分紅,需要企業代扣代繳20%個人所得稅。 以上為企業將自產產品非銷售行為需要視同銷售的情況,主要參考《中華人民共和國增值稅暫行條例實施細則》和《中華人民共和國所得稅法實施條例》相關法條。如有其他視同銷售行為賬務,稅務問題,歡迎評論區留言。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖