當前位置:首頁>職場> 你公司滿足增量留抵退稅條件嗎,理解錯了將直接導致少退稅

發(fā)布時間:2025-10-22閱讀( 15)

|

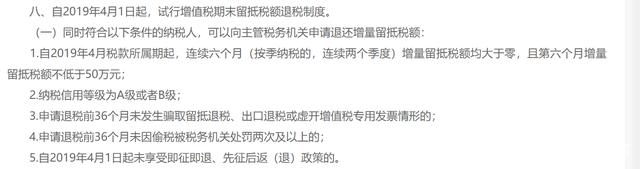

對于一些購進業(yè)務比較多,又沒有足夠的銷項,就會形成期末留抵稅額,當一直存在留抵稅額的時候,實際就占用了企業(yè)的資金。根據(jù)最新規(guī)定,滿足一定的條件,留抵稅額是可以申請返還的。 我們先來看看政策哪些納稅人可以享受增量留抵退稅;

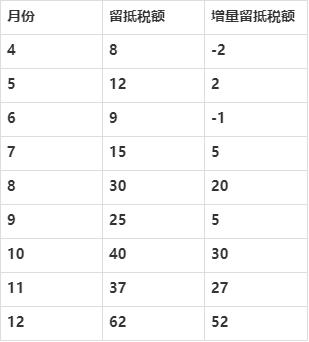

第一條中“連續(xù)六個月”怎么理解? 該政策規(guī)定了一個基期,即2019年3月底,從4月開始,連續(xù)6個月增量留抵稅額均大于零,且第六個月增量留抵稅額不低于50萬。 舉個例子:(www.ws46.com) 1、 某企業(yè)連續(xù)六個月的留抵稅額均大于零,且第六個月留抵稅額大于50萬,該企業(yè)可以申請嗎? 2、 某企業(yè)連續(xù)六個月的增量留抵稅額均大于零,且第六個月的增量留抵稅額大于50萬,該企業(yè)可以申請嗎? 很多朋友會發(fā)現(xiàn)上面兩個例子的區(qū)別就在于是留抵稅額,還是增量留抵稅額,根據(jù)規(guī)定,是增量留抵稅額。 所謂增量留抵稅額,是大于基期的留抵稅額,這個基期就是2019年3月底,只有留抵稅額大于2019年3月底的留抵稅額,增量留抵稅額才會大于零。 即:增量留抵稅額=當期期末留抵稅額-2019年3月底留抵稅額 下面例子: 某企業(yè)為增值稅一般納稅人,2019年3月留抵稅額為10萬,4月——12月留抵稅額以及增量留抵稅額分別如下表所示。

可以看出從7月——12月增量留抵稅額均大于0,且12月份增量留抵稅額不少于50萬,所以2019年12月該企業(yè)可以申請增量留抵退稅。 那么如果該企業(yè)在2020年想申請留抵稅額,6個月的退稅考核期必須重新計算,在計算增量留抵稅額時,也是與2019年3月底的留抵稅額做比較。在滿足相關(guān)規(guī)定2-5條的情況下,只要滿足連續(xù)六個月,和第六個月增量留抵稅額大于50萬就可以繼續(xù)申請。

應退稅額應如何計算? 納稅人當期允許退還的增量留抵稅額,按照以下公式計算: 允許退還的增量留抵稅額=增量留抵稅額*進項構(gòu)成比例*60% 所謂進項構(gòu)成比例,為2019年4月至申請退稅前一稅款所屬期內(nèi)已抵扣的增值稅專用發(fā)票(含稅控機動車銷售統(tǒng)一發(fā)票)、海關(guān)進口增值稅專用繳款書、解繳稅款完稅憑證注明的增值稅額占全部已抵扣進項稅額的比重。 也就是說,企業(yè)在計算進項構(gòu)成比例的時候,需要把除去以上3中憑證除外,也就是農(nóng)產(chǎn)品收購發(fā)票和銷售發(fā)票,通行費發(fā)票,國內(nèi)旅客運輸服務發(fā)票等要排除在外(這幾種發(fā)票憑證管理比較困難,很容易虛開,不利于管理)。 有關(guān)更多增量留抵退稅的問題,可在評論區(qū)提問。 |

歡迎分享轉(zhuǎn)載→ http://m.avcorse.com/read-613316.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖