當(dāng)前位置:首頁(yè)>職場(chǎng)> 超營(yíng)業(yè)執(zhí)照經(jīng)營(yíng)范圍可以開(kāi)票嗎?稅務(wù)局:可以!但需注意4大風(fēng)險(xiǎn)

發(fā)布時(shí)間:2025-10-21閱讀( 16)

|

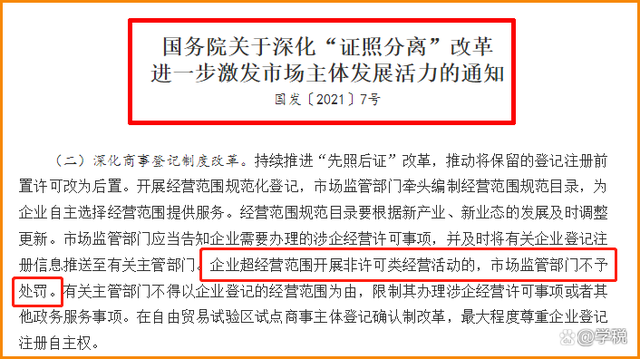

總有人問(wèn)超經(jīng)營(yíng)范圍開(kāi)票的事情,今天索性統(tǒng)一說(shuō)一下。主要內(nèi)容包括:企業(yè)能否超經(jīng)營(yíng)范圍開(kāi)票,開(kāi)票后比對(duì)異常如何處理,以及需要注意哪些涉稅風(fēng)險(xiǎn)事項(xiàng)等。 1、什么是超范圍經(jīng)營(yíng)? 在展開(kāi)正式內(nèi)容之前,我們先簡(jiǎn)單了解一下,什么叫超經(jīng)營(yíng)范圍。簡(jiǎn)單來(lái)說(shuō),超經(jīng)營(yíng)范圍經(jīng)營(yíng),就是超出登記的經(jīng)營(yíng)范圍從事經(jīng)營(yíng)活動(dòng)。 2、超范圍經(jīng)營(yíng)會(huì)被罰嗎? 根據(jù)國(guó)發(fā)〔2021〕7號(hào),企業(yè)超經(jīng)營(yíng)范圍開(kāi)展非許可類經(jīng)營(yíng)活動(dòng),是不會(huì)被處罰的。同時(shí),相關(guān)部門也不能因?yàn)橐云髽I(yè)登記的經(jīng)營(yíng)范圍為由,限制企業(yè)辦理經(jīng)營(yíng)許可事項(xiàng)或者其他政務(wù)服務(wù)事項(xiàng)。

但是大家注意,這里只是說(shuō)的非許可類經(jīng)營(yíng)活動(dòng)。對(duì)于許可類的,如果企業(yè)未依法取得許可從事經(jīng)營(yíng)活動(dòng)的,會(huì)被處罰。 3、超范圍經(jīng)營(yíng)可以開(kāi)票嗎? 稅務(wù)上而言,超經(jīng)營(yíng)范圍開(kāi)票問(wèn)題,稅務(wù)總局也有過(guò)比較詳細(xì)的回復(fù),大致意思為:是否開(kāi)票并不看企業(yè)的經(jīng)營(yíng)范圍,只要企業(yè)發(fā)生合法的應(yīng)稅行為,不僅可以開(kāi)票,還是必須要據(jù)實(shí)開(kāi)票。

但是,在實(shí)際開(kāi)票中,企業(yè)發(fā)生了超經(jīng)營(yíng)范圍開(kāi)票,可能會(huì)因?yàn)橄到y(tǒng)中沒(méi)有相應(yīng)的稅率導(dǎo)致無(wú)法開(kāi)票。同時(shí),開(kāi)票的稅率如果沒(méi)有做過(guò)稅種認(rèn)定,或者開(kāi)具了與經(jīng)營(yíng)業(yè)務(wù)差距很大的發(fā)票,申報(bào)的時(shí)候,增值稅報(bào)表會(huì)有比對(duì)異常。 我們的建議是:如果企業(yè)偶爾發(fā)生一些臨時(shí)性的業(yè)務(wù),就核定下稅種,然后開(kāi)票。對(duì)于經(jīng)常性發(fā)生的業(yè)務(wù),則最好變更一下經(jīng)營(yíng)范圍。 不過(guò)在具體執(zhí)行政策上,各地可能不太一樣。比如有的地方可能要求必須先變更經(jīng)營(yíng)范圍,才能核定稅種,有的地方則沒(méi)有什么特別要求,可以比較順暢的超經(jīng)營(yíng)范圍開(kāi)票。企業(yè)需要根據(jù)當(dāng)?shù)氐膶?shí)際情況,來(lái)確定具體方法。 4、超范圍經(jīng)營(yíng),需要注意哪些風(fēng)險(xiǎn)? 任何經(jīng)營(yíng)活動(dòng)都會(huì)伴隨著風(fēng)險(xiǎn),超范圍經(jīng)營(yíng)也不例外。具體而言,超范圍經(jīng)營(yíng)可能產(chǎn)生的風(fēng)險(xiǎn),主要有4個(gè)方面: (1)處理不當(dāng),或容易引起稅務(wù)局關(guān)注,甚至引來(lái)稅務(wù)稽查。 這里主要是開(kāi)具一些與經(jīng)營(yíng)范圍相差甚遠(yuǎn)的發(fā)票,比如某家企業(yè)登記的是銷售鋼材,但是由于長(zhǎng)期出租空余的廠房,開(kāi)了大量的自來(lái)水、電力方面的發(fā)票。 這種情況,就很容易引起稅務(wù)局的注意,甚至?xí)笃髽I(yè)對(duì)這種情況進(jìn)行合理的解釋。如果是企業(yè)正常的經(jīng)營(yíng),真實(shí)的業(yè)務(wù),即便稅務(wù)局核查也不用擔(dān)心什么,稅務(wù)局要解釋,給他相關(guān)能夠業(yè)務(wù)真實(shí)性的證據(jù)和說(shuō)明即可。 不過(guò),我們建議,如果超經(jīng)營(yíng)范圍開(kāi)票數(shù)量多、金額大,建議還是變更一下經(jīng)營(yíng)范圍。如果實(shí)在不方便變更,也務(wù)必留存好合同、協(xié)議、賬單等能夠證明業(yè)務(wù)真實(shí)性的材料,以應(yīng)對(duì)可能的稅務(wù)檢查。 (2)超經(jīng)營(yíng)范圍進(jìn)行許可類經(jīng)營(yíng),可能會(huì)被罰款,甚至吊銷營(yíng)業(yè)執(zhí)照。 規(guī)定上來(lái)說(shuō),企業(yè)超經(jīng)營(yíng)范圍開(kāi)展非許可類經(jīng)營(yíng)活動(dòng)的,市場(chǎng)監(jiān)管部門是不予處罰的。但是如果是清單上的許可類經(jīng)營(yíng)活動(dòng),則可能會(huì)有一系列的處罰:比如警告、沒(méi)收違法所得、最高3萬(wàn)罰款、停業(yè)整頓,甚至吊銷營(yíng)業(yè)執(zhí)照等等。

(3)特殊情況下,簽訂的合同可能會(huì)被認(rèn)定為無(wú)效合同。 根據(jù)相關(guān)的司法解釋,超經(jīng)營(yíng)范圍簽訂的合同,應(yīng)該被認(rèn)定為有效合同。但是,如果合同本身違法限制經(jīng)營(yíng)、特許經(jīng)營(yíng)、禁止經(jīng)營(yíng)情形,合同會(huì)被認(rèn)定為無(wú)效合同。作為企業(yè)而言,需要注意把握其中尺度。 (4)超經(jīng)營(yíng)范圍開(kāi)票,不要碰觸虛開(kāi)發(fā)票的紅線。 只要涉及到開(kāi)票行為,就會(huì)有虛開(kāi)發(fā)票的風(fēng)險(xiǎn)存在。超經(jīng)營(yíng)范圍開(kāi)票本身雖然不涉及虛開(kāi)發(fā)票,但是可能會(huì)增加稅務(wù)局對(duì)企業(yè)的關(guān)注。企業(yè)需要格外注意交易的真實(shí)性,并留存好各項(xiàng)證明材料。 最后,以上內(nèi)容僅供學(xué)習(xí)和參考,不作為實(shí)際操作依據(jù)。企業(yè)超經(jīng)營(yíng)范圍相關(guān)事項(xiàng),具體還要以當(dāng)?shù)鼐唧w規(guī)定為準(zhǔn)。 |

歡迎分享轉(zhuǎn)載→ http://m.avcorse.com/read-584274.html

圓明園十大稀世珍寶:圓明園獸首居首,隨便一件價(jià)值上億

國(guó)足下次正式比賽為2027年亞洲杯 邵佳一接手國(guó)家隊(duì)帥位

開(kāi)拓者召回楊瀚森 明日戰(zhàn)湖人將歸隊(duì)

倪妮個(gè)人資料介紹照片及身高體重:因金陵十三釵爆紅(出道11年)

程曉玥鄭愷分手原因曝光,愛(ài)情長(zhǎng)跑結(jié)束讓人惋惜

尊巴舞是什么?尊巴舞好學(xué)嗎?

劉海薄點(diǎn)好看還是厚好看 薄劉海和厚劉海的區(qū)別

避免感情對(duì)自己的影響,特別無(wú)情的三個(gè)星座

讓人又恨又愛(ài)的星座,信任背后的真相

揭秘!欠下情債最多的星座

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖