當前位置:首頁>職場> 個人代開發票,2023年還能享受免稅嗎?

發布時間:2025-10-21閱讀( 11)

|

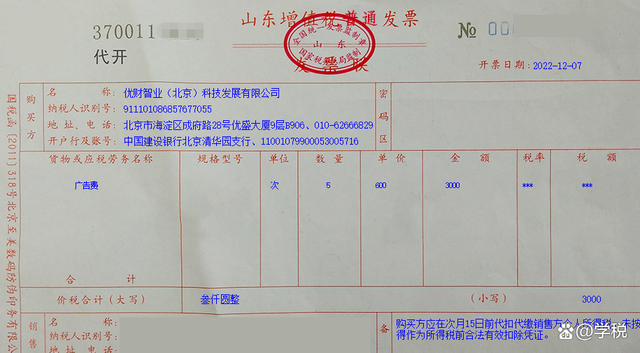

小規模納稅人3%減按1%和10萬以下免增值稅的優惠政策出來以后,很多人對于個人(注:本文特指自然人,下同)**能否享受免稅比較關注,今天就給大家簡單聊一下這個問題。 我們都知道,在2022年4月-12月期間,自然人代開3%征收率的普通發票,是可以享受免征增值稅優惠的。政策依據是財政部稅務總局公告2022年15號,并已于2022年12月31日到期。

來到2023年,小規模納稅人增值稅適用3%征收率相關的優惠政策發生了變化。依據財政部 稅務總局公告2023年第1號,2023年增值稅小規模納稅人月銷售額10萬以下免征增值稅,適用3%征收率的應稅收入減按1%征收率征收增值稅。 因此,在2023年,自然人代開3%征收率的發票不能享受增值稅免稅的優惠政策了,超過起征點(按次500元)則需要按1%計算繳納增值稅。 很多人可能想不通,為何自然人代開不能享受月銷售額不超10萬免增值稅的優惠呢?這個主要是因為自然人**,不能按固定期限納稅,一般都是按次納稅。簡單來說,按次納稅就是你代開一次發票,稅務局就會在開票的時候直接扣了你的增值稅。

而根據政策規定,月銷售額不超10萬免增值稅的優惠政策適用對象是按期納稅的小規模納稅人,不包括按次納稅的,按次納稅適用的增值稅起征點是500元,所以沒有做臨時稅務登記的自然人,只能按次申報增值稅,也就是超過500元就要繳納增值稅。 如果想要享受月銷售額不超10萬的免稅優惠,則需要去辦個臨時稅務登記,實現按期納稅。 單從理論上來講,經常需要**的自然人,是建議辦理一個臨時稅務登記的,這樣不僅可以享受月銷售不超10萬免增值稅的優惠,還可以更為方便的自行開票,更為重要的是,還有可能降低個人所得稅的稅負。但是實操中,是不是好辦理,那可能需要看當地稅務主管機關了。

就規定上而言,依據國家稅務總局公告2019年第48號,自2020年3月1日起,從事生產、經營的個人應該卻沒有辦理營業執照,發生了納稅義務,可以按規定申請辦理臨時稅務登記的。 根據相關答復,生產、經營的范圍跟《稅務登記管理辦法》里相關范圍是一樣的,像個人提供租賃、勞務等都屬于生產、經營的范疇。辦理了臨時稅務登記后,個稅按生產經營所得申報征收,生產經營所得適用稅率是5%-35%,另外對于臨時稅務登記,或還可能會有核定征收。 不過,自然人也不是代開所有的發票都需要交稅,如果代開的是免稅項目的發票,比如自產自銷農產品的,是可以享受免稅優惠的。 另外,根據增值稅暫行條例實施細則,其他個人(注:指自然人),采用一次性收取租金形式出租不動產取得的租金收入,可以在對應的租賃期內平均分攤,分攤后月租金收入不超10萬,可以免增值稅。 最后,以上內容僅供大家學習和參考所用,不作為實際工作的依據和標準,請大家注意:具體工作還是要以稅務局的口徑和建議為準。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖