發(fā)布時間:2025-10-21閱讀( 13)

|

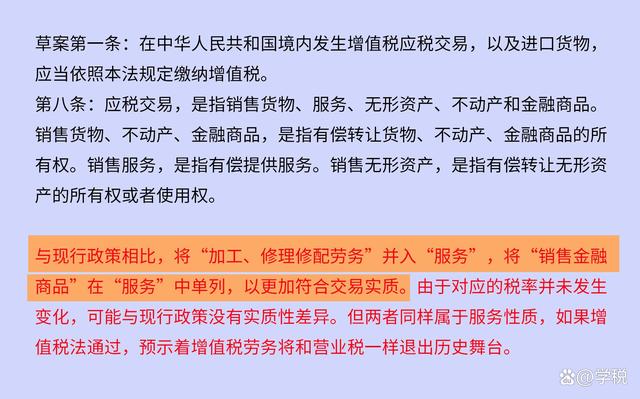

今天跟大家簡單聊一下增值稅近期的一些重要變化,主要有三個方面:增值稅立法再進一程,增值稅紙質(zhì)專用發(fā)票防偽措施有新調(diào)整,以及部分增值稅優(yōu)惠政策年底即將到期。 目前,我們接觸最多的三個稅種:企稅、個稅、增值稅,只有增值稅沒有立法了,適用的仍舊是增值稅暫行條例。12月27日增值稅法草案提請審議,預示著增值稅立法更近一程,增值稅在不久將來或?qū)⒋笞儭?/span> 翻看增值稅法草案,與現(xiàn)行的暫行條例有一些重要變化。雖然只是草案,但仍需大家注意,并提前知曉,做好必要的準備。我們現(xiàn)簡單將一些主要變化給大家說一下: 1、起征點大幅提高,至季度銷售額30萬。 根據(jù)增值稅法草案,增值稅起征點不僅金額上大幅提高,而且還將范圍擴圍到了單位,沒有小規(guī)模納稅人和一般納稅人這方面的區(qū)別。其中明確:銷售額沒到起征點的,無論是單位還是個人,都不是增值稅的納稅人。 2、勞務一詞或?qū)⑼顺鰵v史舞臺。 主要的變化點在于將加工、修理修配勞務直接并入了服務,告別了勞務一詞。同時,將銷售金融商品進行了單列。

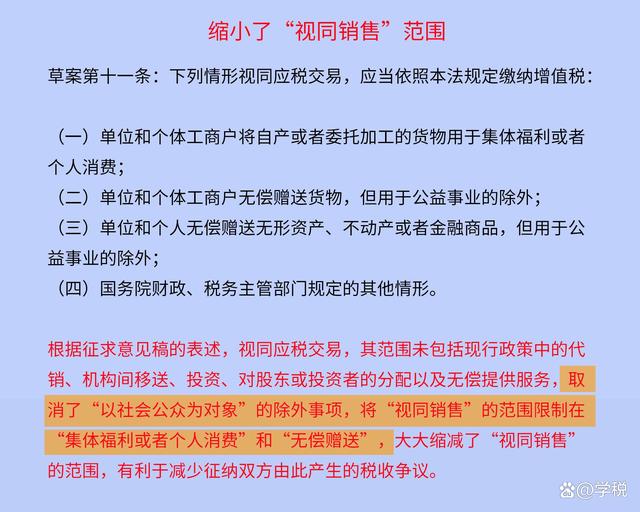

3、稅率方面,沒有三檔變兩檔,但無5%征收率。 13%、9%和6%三檔稅率并未有任何變化,征收率為3%,5%征收率沒有在草案中出現(xiàn)。5%征收率或?qū)⒀永m(xù)過渡后,成為歷史。 4、視同銷售有新變化,范圍收窄。 視同銷售范圍上限定在了集體福利或個人消費,以及無償贈送等方面,與現(xiàn)行規(guī)定相比,大大的縮減了視同銷售的范圍,或?qū)p少很多這方面的爭議。

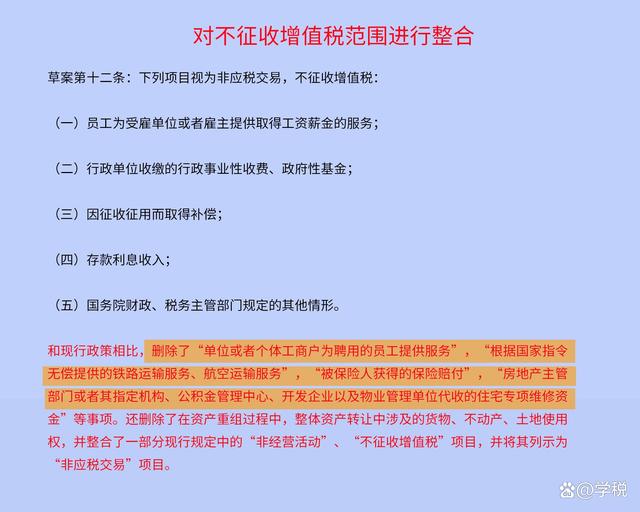

5、不征稅范圍發(fā)生變化,單位或者個體工商戶為聘用的員工提供服務不再屬于非應稅項目。

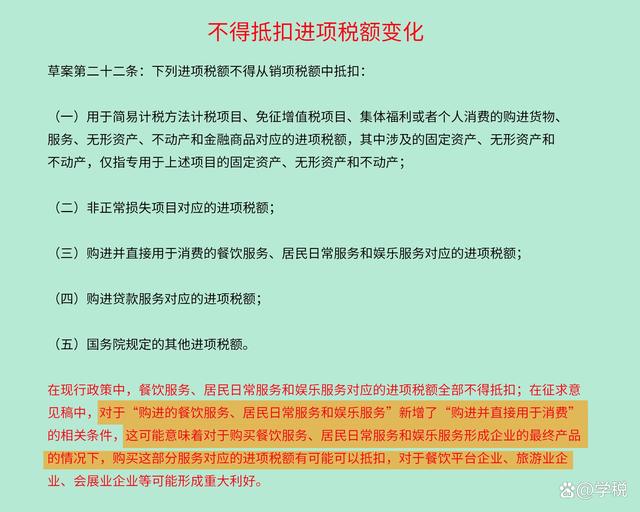

6、不得抵扣進項稅額,口徑上發(fā)生重要變化,“購進并直接用于消費”的相關條件,或?qū)⒔o某些企業(yè)帶來利好。

7、納稅時間有所調(diào)整,納稅人辦稅頻次或可以減少。 草案中取消了1日、3日、5日等計稅期間,新增了半年計稅期間。 8、簡化了扣繳義務人認定規(guī)則,明確了購買方為扣繳義務人。同時,留抵退稅制度法律層面予以明確,混合銷售定義和規(guī)則有所變動,另外還有一些其他相對不重要的變化,在這里不做贅述了,大家可以去看下草案原文。 我們建議企業(yè)現(xiàn)在開始就應該對增值稅政策變化可能帶來的影響進行評估,并根據(jù)評估情況,提前做應對準備。 今天要給大家說的增值稅的第二個變化,是增值稅紙質(zhì)專用發(fā)票防偽措施方面的。根據(jù)國家稅務總局公告2022年第25號,自2022年第三季度起大家收到的紙質(zhì)專票在上可能有一些變化:專用異型號碼、復合信息防偽等沒有了,但防偽油墨顏色擦可變繼續(xù)保留。

增值稅第三個相關的變化,則是一些增值稅優(yōu)惠政策即將到期,目前還沒有是否延續(xù)的消息,雖然其中一些大概率可能會延續(xù),但大家仍應做好兩手準備。具體到期的增值稅優(yōu)惠政策包括: 1、增值稅小規(guī)模納稅人適用3%征收率的免稅優(yōu)惠,這個優(yōu)惠政策大概率會延續(xù),但至于延續(xù)多久,是幾個月,還是一年,現(xiàn)在不好說。當然,也有不延續(xù)的可能性。 2、小規(guī)模納稅人月銷售額15萬(季度45萬),免增值稅優(yōu)惠。這個優(yōu)惠后續(xù)也一定會有,但是金額是10萬、15萬,還是20萬,不好說。 3、其他疫情相關比較大的,比如公共交通運輸服務免增值稅,生產(chǎn)、生活性服務業(yè)加計抵減政策,快遞收派服務免增值稅,航空和鐵路運輸企業(yè)分支機構(gòu)暫停預繳增值稅等等,或隨著防疫的放開和乙類乙管的執(zhí)行,后續(xù)不再有延續(xù)事宜。 最后,以上內(nèi)容只是個人根據(jù)相關政策的理解,僅供大家參考,不作為實務操作依據(jù)。 |

歡迎分享轉(zhuǎn)載→ http://m.avcorse.com/read-583724.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖