發(fā)布時間:2025-10-21閱讀( 10)

|

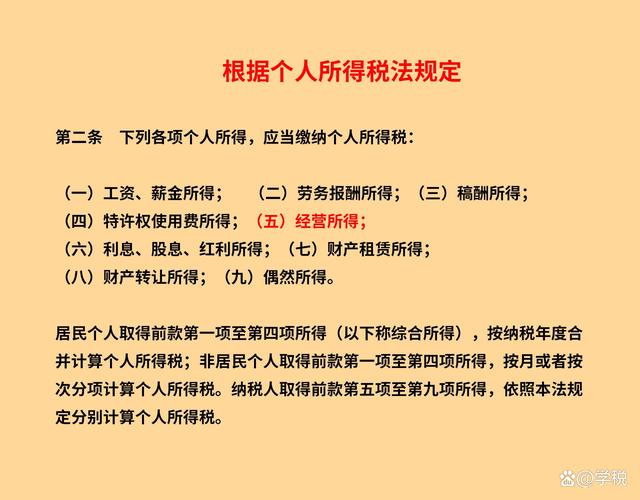

個人所得稅,涉及的除了我們打工人常見的工資薪金所得、勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得等綜合所得之外,還包括經(jīng)營所得,利息、股息、紅利所得,財產(chǎn)租賃所得,財產(chǎn)轉(zhuǎn)讓所得,以及偶然所得。

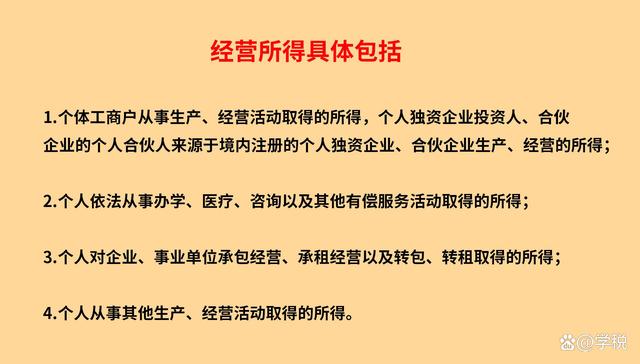

今天,我們要給大家聊的是個人所得稅中的經(jīng)營所得。根據(jù)相關(guān)規(guī)定,納稅人取得經(jīng)營所得,需要在取得的第二年3月31日前進行匯算清繳。也就是2023年3月31日前,需要完成2022年度個人所得稅經(jīng)營所得匯算清繳。 那么,具體哪類群體需要辦理經(jīng)營所得匯算清繳呢?要弄明白這個問題,我們需要知道哪些收入屬于經(jīng)營所得。根據(jù)規(guī)定,經(jīng)營所得主要包括:

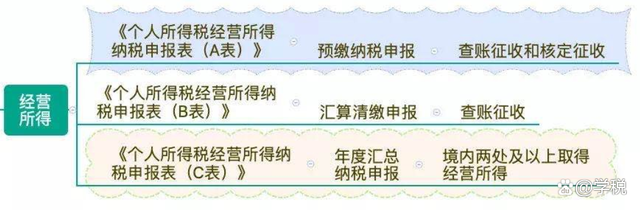

也就是上圖所述的四種情形,都需要在取得經(jīng)營所得收入的次年1月1日至3月31日之間,辦理經(jīng)營所得匯算清繳。

但需要大家注意,實行經(jīng)營所得核定征收的不需辦理匯算清繳。另外,經(jīng)營所得適用的申報表主要包括B表和C表,在一處取得經(jīng)營所得的,適用個人所得稅經(jīng)營所得納稅申報表(B表),取得兩處以及以上經(jīng)營所得的,則適用C表。

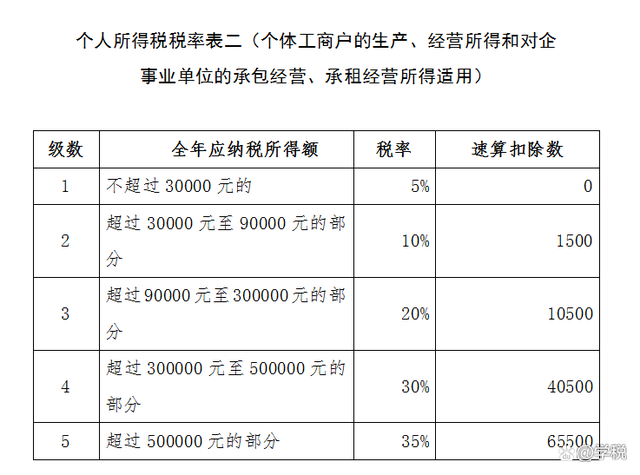

另外,給大家簡單說一下經(jīng)營所得的稅額計算。經(jīng)營所得的應(yīng)納稅所得額就是收入減去成本、費用和損失,即應(yīng)納稅所得額=收入總額-成本-費用-損失。經(jīng)營所得適用的稅率表如下所示:

匯算清繳就是一個繳納稅款多退少補的事情,其中具體的退稅、補稅公式為:匯算清繳應(yīng)補(退)稅額=應(yīng)納稅所得額X適用稅率-速算扣除數(shù)-2022年度已預(yù)繳稅額。 在這里,需要提醒大家注意: 1、對于合伙企業(yè)而言,有先分后稅的原則,即先分配應(yīng)納稅所得額,然后交稅。分配的規(guī)則,一般按照協(xié)議約定的比例進行,沒有約定的,則按協(xié)商比例、出資比例或直接按投資者數(shù)量直接平均分配。 2、對于個人取得經(jīng)營所得,同時沒有綜合所得的,可以有6萬的減除費用,同時還可以享受專項扣除、專項附加扣除以及其他扣除等等,專項附加扣除在辦理匯算的時候,進行減除。 3、2022年度,針對個體戶年應(yīng)納稅所得額不超100萬的部分,有再減半征收個稅的優(yōu)惠政策。 4、有符合條件的捐贈、減征情形的,注意相關(guān)限額和條件,不要為了享受相關(guān)優(yōu)惠進行虛假申報,以免造成不必要的涉稅風險。 雖然政策法規(guī)上說了一大堆東西,其實實際申報操作上,并沒有這么復(fù)雜。需要辦理匯算清繳的納稅人,在自然人電子稅務(wù)局(web端)可以輕松完成相關(guān)操作,具體流程步驟如下: 1、登錄自然人電子稅務(wù)局(web端),點擊我要辦稅,稅費申報,然后根據(jù)自己實際情況,選擇經(jīng)營所得B表或經(jīng)營所得C表。 2、選擇申報年度,然后按照提示,填寫好被投資單位的統(tǒng)一社會信用代碼,對相關(guān)信息進行確認。

3、相關(guān)收入等數(shù)據(jù),系統(tǒng)會自動帶出預(yù)繳申報環(huán)節(jié)填報的相關(guān)數(shù)據(jù),大家根據(jù)實際情況修改、核對和確認就行。 4、根據(jù)實際情況填寫納稅調(diào)整事項、減免事項等,最終提交申報信息即可。然后根據(jù)匯算結(jié)果,進行補稅或退稅操作。 最后,以上內(nèi)容僅供參考,建議大家提早辦理,不要拖到最后,忘記辦理匯算,進而導(dǎo)致不必要的一些涉稅風險。 |

歡迎分享轉(zhuǎn)載→ http://m.avcorse.com/read-583624.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖