發布時間:2025-10-21閱讀( 14)

|

2023年增值稅小規模納稅人減免稅優惠出來之后,大家十分關注一個問題:小規模納稅人減免稅政策公布(也就是1月9日)之前,已經開具的免稅發票,或者3%的普通發票,到底該如何處理? 針對這個問題,我們先前也做了一些建議,但是那些終歸只是停留在建議和參考層面的東西,并無法作為實際操作上的依據。現在,稅務局明確了:新規定發布之前,小規模納稅人已開的免稅和3%的普通發票,或都可以不用追回了!

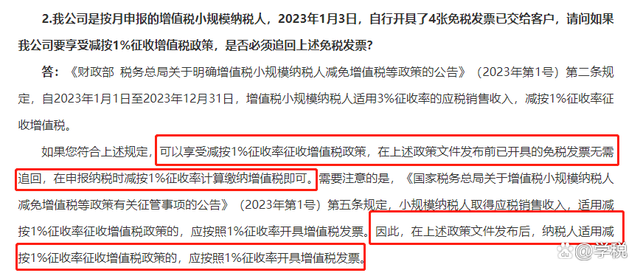

誠然,這類“開具錯誤”的發票,收回然后作廢或紅沖,最后重開,最為妥當,引發的糾紛也會最少。但這樣操作,會納稅人十分麻煩。如今稅務局的表態,讓大家省不少事。 下面先來看稅務局的相關答復內容: 1、關于政策發布之前,已開具的免稅發票如何處理的問題。

稅務局的答復內容主要表達了:在新規定發布之前,已開出的免稅發票,可以不用追回和作廢、紅沖處理,按1%申報即可。如果,申報時滿足不超10萬免稅的政策條件,可以享受免稅待遇。 同時,這個答復內容還明確了:政策文件發布之后,適用減按1%政策的,應開1%的增值稅發票。 2、關于政策發布之前,已開具的3%征收率的普通發票,應該如何處理?

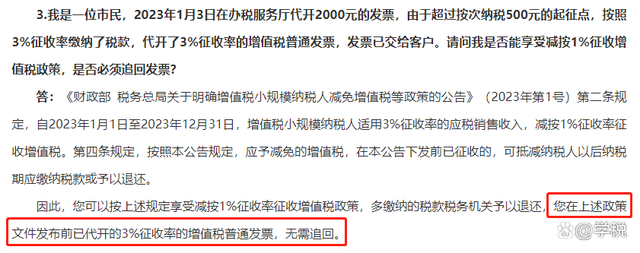

這個答復或也明確了政策發布之前,已開的3%征收率的普通發票是不是必須追回的問題。根據答復內容來看:可以不用追回,在申報的時候按1%申報即可。 落到實務工作上,我們建議作為小規模納稅人企業,要跟自己的客戶進行比較充分的溝通,甚至可以直接將稅務局發布的這個即問即答發給客戶,讓客戶放心:政策公布之前,無論開得免稅發票也好,3%的普通發票也好,稅務局都會認可,不用進行額外處理,客戶可以放心大膽的收。 但如果遇到客戶就是不放心,非要1%的普通發票才行,那貌似也沒有別的辦法,只能追回,作廢或紅沖,然后重開。畢竟,不可能因為一張票,得罪了客戶吧,那還怎么做生意?可就是苦逼了會計人。

同時,在稅務局發布的這個即問即答里,還明確了一些開票的相關事宜: 1、小規模納稅人開增值稅專用發票,可以開1%的,也可以根據實際經營需要,部分收入放棄減稅,開3%的專票。 2、如果小規模納稅人某筆銷售收入放棄減稅或免稅優惠,只能按1%或3%開專票,也就是說,小規模納稅人開普通發票不能開3%的,只能開1%的。 3、在政策發布之前,如果自行開具了3%的增值稅專用發票,想要享受1%的政策優惠的話,就必須追回開出的專票的全部聯次。如果無法追回,那么就只能按3%申報繳納增值稅。

4、在政策發布之前,個人代開了3%的普通發票并按3%繳納了稅款,可以按規定享受3%減按1%的優惠政策,多交的稅款會予以退還,同時已代開的普通發票不用追回。 5、大家關注比較多的加計抵減中生產性服務業包括生活服務的問題,也有了明確的答復:生產性服務業中的生活服務跟生活性服務業定義一致。之前我們說過,之所以這樣安排,是為了讓納稅人能夠更好地享受優惠政策。 建議大家可以仔細看下這個即問即答,里面的答復內容基本解決了當前納稅人遇到的大部分問題,而且是權威的口徑,大家基本上可以比較放心的執行。當然,穩妥起見,以上內容還是僅供參考,可能涉及到的申報比對異常建議咨詢一下當地稅務機關如何處理。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖