發布時間:2025-10-21閱讀( 14)

|

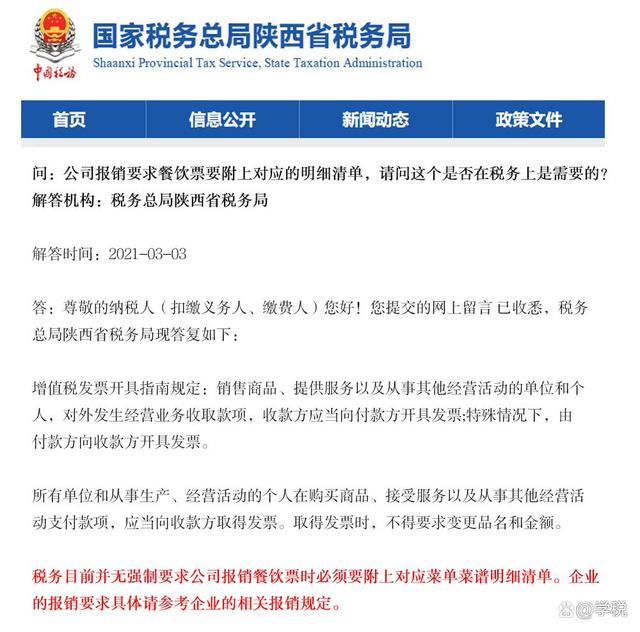

在很多企業里,如果想要報銷餐費是需要附上菜單的,否則一律不給報銷。那么餐費是不是有強制要求必須附菜單才行?稅法上有沒有具體的規定? 我們先來看稅務局對于這個問題的相關回復:

簡單來說,餐飲費附菜單明細這件事,稅務上是沒有強制硬性規定和要求的。但是,企業有權利出于內控等管理方面的考慮,進行相關規定并要求員工執行。 相對而言,附有明細菜單的餐飲發票,更能證明業務的真實性,而且可以減少虛假報銷。但單獨就稅務上而言,只要是取得的真實發生的、合規的餐飲費發票,都可以報銷入賬。 其實,這本身不是個什么大問題,需要報銷的員工或公司的會計,根據企業的具體規定執行就行,企業讓附菜單才能報銷,那就執行附菜單報銷即可。企業沒有附菜單才能報銷的規定,會計也不用擔心,這個不會影響相關的稅務處理。 由于餐費報銷在很多公司都是經常性的發生,順便在這里說一下大家問的比較多需要多加關注的幾個問題: 1、收到一張用途是招待費的餐飲費專票,需要退回重開嗎? 不需要退回重開,規定上是取得餐飲費支出不能進行抵扣進項,但并沒有規定不得開具專票。收到這樣的專票只要不抵扣進項就行,建議認證后進項稅額轉出處理即可。 2、餐飲費發票是都要計入業務招待費進行核算嗎?具體怎么入賬才合適?

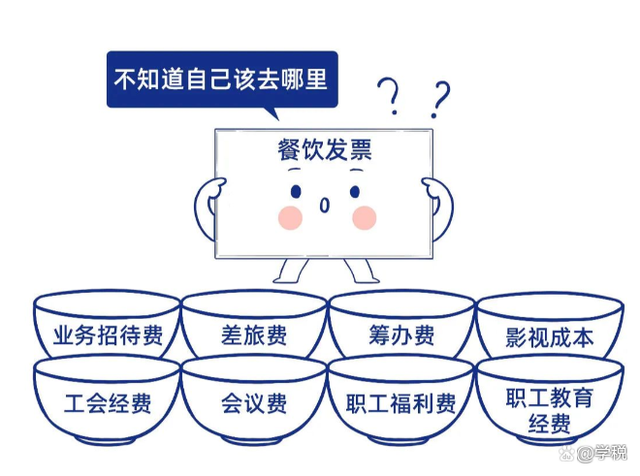

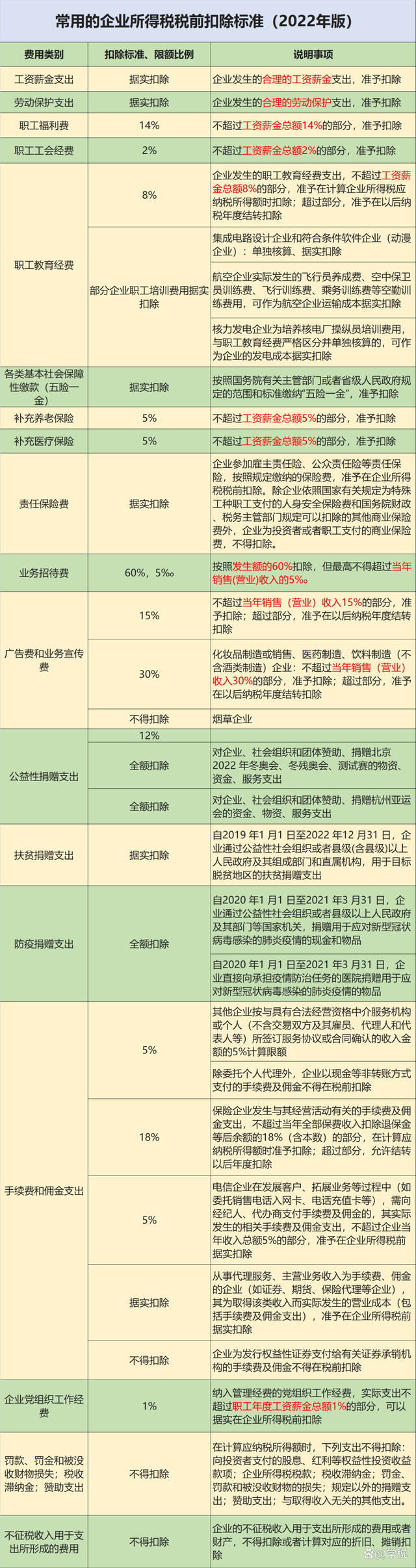

餐飲費入賬是要看具體情況的,業務開展需要招待客戶吃飯的,入業務招待費;員工聚餐、加班就餐等,屬于職工福利費;出差期間在相應標準內的餐費,入差旅費;企業組織員工職業培訓,培訓期間的餐費,入職工教育經費…… 3、餐飲費發票,稅率是多少?可以抵扣進項稅嗎? 餐費可以開普票或者專票,稅率是6%,征收率是3%,現在普票還有免稅的優惠。無論是專票還是普票,都不可以抵扣進項稅。 收到專票,一般是認證后做進項稅轉出處理,或者直接進行不勾選抵扣處理。如果遇到餐飲費和住宿費開到同一張專票的情形,則全額進行認證抵扣,然后餐飲費部分做進項稅轉出處理,或者在勾選平臺只勾選抵扣住宿費部分。 4、餐飲費的稅前扣除是怎么規定的?有納稅籌劃的空間嗎? 前面說到了很多業務都會涉及餐飲費,不同業務產生的餐飲費稅前扣除也是不同的。比如常見的業務招待費支出,是按費用的60%進行稅前扣除,并且不能超過企業當年銷售收入的5‰。而職工福利費支出,則可以按工資薪金總額的14%進行稅前扣除。具體的稅前扣除事宜,可以參照下方這張稅前扣除表:

至于籌劃空間,以業務招待費為例,只要用足了扣除限額就是納稅籌劃了。 假設某企業已列支業務招待費為A,該企業當期銷售收入為B,那么,業務招待費的扣除限額:A×60%≤B×5‰,由此可以推斷出業務招待費≤8.3‰×B。所以,當期列支業務招待費等于當期銷售收入×8.3‰時,就等于用足了業務招待費的扣除限額了。 另外,還可以通過分流業務招待費的方式進行籌劃,比如業務宣傳費的扣除限額是15%,這里就有一些方法和空間了,但需要注意把握合規性。 回到我們的餐費主題,大家還需要注意:記賬的時候,最好不要只附一張發票,還需要有能夠證明餐費真實性的材料:比如餐費入業務招待費,最好能有相關的審批手續,招待人員和招待地點的詳細情況等。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖