當(dāng)前位置:首頁>職場> 嚴(yán)征管來了!稅務(wù)局明確:六部門聯(lián)合,嚴(yán)查狠打涉稅違法行為!

發(fā)布時(shí)間:2025-10-21閱讀( 15)

|

國家稅務(wù)總局最新表態(tài):以零容忍的態(tài)度狠打涉稅違法犯罪行為,營造公平的稅收環(huán)境,保護(hù)守法企業(yè)經(jīng)營。下一步,將深化六部門合作,繼續(xù)嚴(yán)查狠打各類涉稅違法犯罪行為。

那么,稅務(wù)部門是如何打擊涉稅違法行為的呢?在這個會議上,也給出了明確答案,我們簡單給大家劃下重點(diǎn): 1、打防結(jié)合,精準(zhǔn)分類。 現(xiàn)在稅務(wù)部門內(nèi)部已經(jīng)構(gòu)建了一套一體化的風(fēng)險(xiǎn)防控機(jī)制,在稅收監(jiān)管各個環(huán)節(jié)已經(jīng)實(shí)現(xiàn)了信息互通、結(jié)果共享和風(fēng)險(xiǎn)聯(lián)防。而稅收大數(shù)據(jù)的應(yīng)用,則讓稅務(wù)局實(shí)現(xiàn)了精準(zhǔn)分類和監(jiān)管。 2、對于涉稅違法行為并不是一刀切,而是分類應(yīng)對。 對于主觀上的偷稅、騙稅行為,諸如虛開發(fā)票、隱匿收入等,直接零容忍,露頭就打。而對于因?yàn)橛?jì)算錯誤等非主觀上的一般涉稅違法行為,則以輔導(dǎo)糾正為主。 3、部門協(xié)作進(jìn)一步深化和加強(qiáng)。 稅務(wù)、公安、檢察、人民銀行等6部門聯(lián)合打擊虛開騙稅的機(jī)制已經(jīng)越來越完善,而且取得了較大成果。6部門的數(shù)據(jù)共享和聯(lián)合打擊合作機(jī)制,在未來還將進(jìn)一步加強(qiáng)。 4、曝光典型,一案雙查。 通過曝光涉稅違法行為的典型案例,一方面對想動歪腦筋的企業(yè)形成警示和震懾,另一方面也有助于企業(yè)對一些涉稅風(fēng)險(xiǎn)的防范。 同時(shí),稅務(wù)稽查不僅查企業(yè),還會查相關(guān)的稅務(wù)人員,即一案雙查。通過內(nèi)部關(guān)系走門路進(jìn)行涉稅違法行為的操作,也是完全行不通了。 而這些,僅僅是稅務(wù)稽查的一個開始。隨著年底金稅四期的建設(shè)完成,以及未來金稅四期、智慧稽查等系統(tǒng)的上線應(yīng)用,稅務(wù)稽查將更加精準(zhǔn)和智能,并且未來很長一段時(shí)間內(nèi),“嚴(yán)征管”將成為常態(tài)。

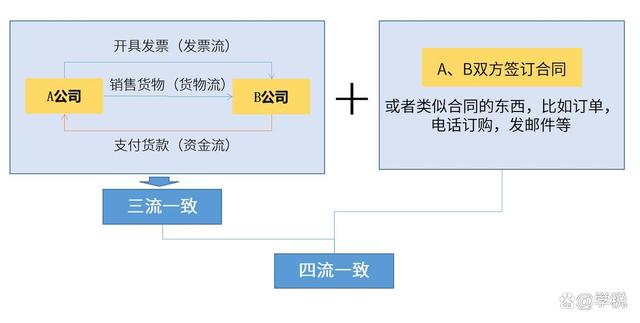

在“嚴(yán)征管”趨勢下,企業(yè)的一些預(yù)警指標(biāo)出現(xiàn)異常,稅務(wù)機(jī)關(guān)可能隨時(shí)上門檢查。這些異常指標(biāo)包括但不限于:發(fā)票數(shù)據(jù)異常、稅負(fù)率變動超過20%、預(yù)收賬款占銷售收入比例異常、稅前扣除超限額等等。 一般而言,稅務(wù)局稽查企業(yè),會從合同、發(fā)票、資金流以及上下游等多個方面入手: 比如合同方面,會查驗(yàn)是否有完備的合同、協(xié)議,合同的具體內(nèi)容是否符合企業(yè)的實(shí)際經(jīng)營情況,是否存在異常交易情況。 比如發(fā)票方面,查驗(yàn)發(fā)票內(nèi)容是否與企業(yè)經(jīng)營范圍相符,是否有買票抵稅的行為,是否虛開的行為等等。 比如資金流方面,查驗(yàn)資金流向是否真實(shí)、正常,尤其重點(diǎn)查驗(yàn)有無異常回流情況。 我們建議企業(yè)最好能實(shí)現(xiàn)發(fā)票、合同、資金、物流等四流一致,并且有完整、真實(shí)的證據(jù)鏈,避免因此產(chǎn)生涉稅風(fēng)險(xiǎn)。

嚴(yán)稽查的背景下,想要不讓稅務(wù)局找上門,合規(guī)、合法經(jīng)營必不可少,諸如虛開發(fā)票、隱匿收入、虛列成本、騙取留抵退稅、騙取出口退稅、違規(guī)公轉(zhuǎn)私、違規(guī)享受稅收優(yōu)惠、長期零申報(bào)或不申報(bào),以及稅負(fù)率異常都將是接下來的稽查重點(diǎn),企業(yè)一定不要有這些行為了。 最后,更多企業(yè)涉稅風(fēng)險(xiǎn)及規(guī)避內(nèi)容,可以看下專欄: |

歡迎分享轉(zhuǎn)載→ http://m.avcorse.com/read-582949.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖