當前位置:首頁>職場> 缺成本票,又不想多交稅?老會計的這幾招,真是太好用了!

發(fā)布時間:2025-10-21閱讀( 15)

|

缺票、少票,是很多企業(yè)的一個痛點,除了會導致多繳稅款之外,還存在著掛賬無法沖抵的問題。今天就給大家簡單聊一下,在金稅四期背景下,無票開支相關的一些事情。 所謂的無票支出,就是企業(yè)本來應該拿到發(fā)票,但是沒拿到,進而面臨無法抵扣和稅前扣除的問題。市面上解決思路有很多,但大的方向,相對合規(guī)的無外乎:

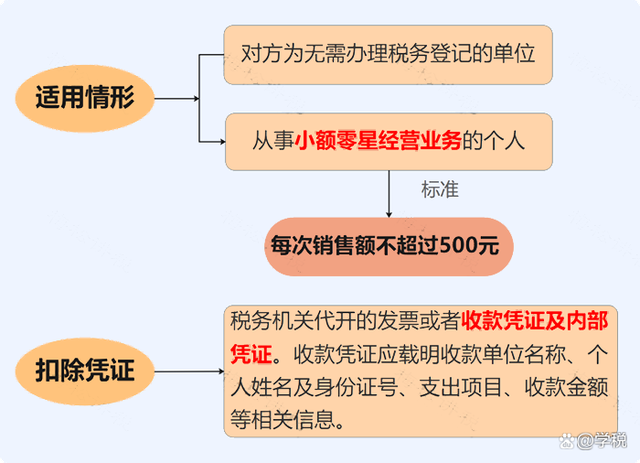

1、把無票支出的業(yè)務轉變成不需要發(fā)票的支出。 比如員工食堂購買食材支出,很多是沒票的。但企業(yè)這個食材的支出,是為了給員工提供餐飲的,我們能不能把這個費用分散到每個員工身上,以工資的形式體現? 比如,每個月給員工增加300元的午餐補助,在核算的時候計入工資,在發(fā)放的時候統(tǒng)一扣除下來,并撥付給食堂進行采購使用。 員工這端,只需要給每個員工發(fā)一個餐卡,每個月打入補貼金額,員工持卡去食堂消費。由于分攤到每個員工的金額不大,即便會因此多承擔一點個稅和社保基數,也是可以考慮的。 2、想辦法通過改變業(yè)務方式,來獲取發(fā)票。 這個相對來說可能比較復雜一些,因為發(fā)票的獲取,需要一系列的業(yè)務來進行支撐。比如,員工食堂之所以拿不到發(fā)票是因為供應商都是小商小販,沒法提供發(fā)票。 那如果將整體的業(yè)務外包呢?比如將食堂的經營直接外包給別的公司?由這些給公司提供發(fā)票,公司取得發(fā)票列支福利費。 或者,公司直接放棄向小商小販的另行采購,改為能開票的公司進行定期定點配送。 3、合理小額零星支出可以用收據的政策。 比如小額零星支出,理論上是可以直接用收據代替發(fā)票的。但需要注意收據上標注的信息要合規(guī),并了解清楚當地稅務局的口徑。

4、合理利用好靈活用工平臺。 企業(yè)在進行勞務用工的時候,有時候會遇到無法取得自然人代開的勞務費發(fā)票的情形。這個時候,或許可以利用一下靈活用工平臺,解決發(fā)票和代扣代繳個稅的問題。但是,靈活用工平臺也有諸多弊端,且稅務局不一定認可,需注意其中風險。 這里需要提醒大家注意的是,不要采用不合規(guī)的方式解決無票支出,否則一旦被查,后果更嚴重。常見的不可取的方式有: 1、直接簡單粗暴的買票。金稅四期都快上線了,可別再買票了,一查一個準。 2、通過虛構業(yè)務進行虛開。常見的比如自己或者親戚成立一個可以核定的個體戶,然后讓個體戶給公司開票。這種不靠譜的事后籌劃,已經不少被查被罰的了。

還有一些的或許會專門成立一個個體戶,通過一些手法將業(yè)務做的真實。這樣比直接虛開高明一點,但是業(yè)務的合理性、資金的流向等處理不好,也容易出事。 而且,現在對于個體戶的核定征收在不斷收緊,這種操作方式,也基本快沒有空間了。 3、讓員工直接去稅務局**。如果沒有真實業(yè)務,這個本質上也是屬于虛開。 最后,無票支出的處理務必注意風險事宜,以上內容僅供參考,不作為實務操作依據。如果大家有關于無票開支更有效的解決方法,歡迎說出來。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖