當(dāng)前位置:首頁>職場(chǎng)> 滯留票,被查了!稅務(wù)局挖出一樁偷稅大案,企業(yè)連補(bǔ)帶罰16萬!

發(fā)布時(shí)間:2025-10-21閱讀( 17)

|

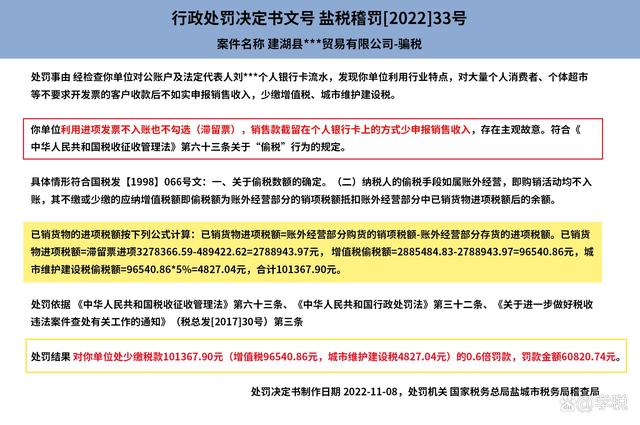

自從國(guó)家稅務(wù)總局公告2019年第45號(hào)公告取消了認(rèn)證抵扣期限后,很多人就篤定的認(rèn)為:滯留票已經(jīng)退出歷史舞臺(tái),在稅局的系統(tǒng)里,再也不會(huì)有“滯留票”相關(guān)的風(fēng)險(xiǎn)預(yù)警事項(xiàng)了。 然而,現(xiàn)實(shí)卻是:雖然取消了認(rèn)證抵扣期限,但并不意味著滯留票就消失了,更不意味著滯留票不再是稅務(wù)局重點(diǎn)關(guān)注的事項(xiàng)了。 根據(jù)規(guī)定2017年1月1日及以后開具的符合條件的發(fā)票,就取消了認(rèn)證確認(rèn)、稽核比對(duì)、申報(bào)抵扣的期限。但現(xiàn)在已經(jīng)2022年了,依然有公司因?yàn)闇羝保欢悇?wù)局稽查。 根據(jù)網(wǎng)上流傳的鹽稅稽罰[2022]33號(hào),稅務(wù)局通過滯留票發(fā)現(xiàn)建湖縣某貿(mào)易有限公司隱匿收入行為,最終認(rèn)定為偷稅,企業(yè)最終連補(bǔ)帶罰超16萬。具體案件情況如下:

可見,現(xiàn)實(shí)的案例很明確地在告訴我們,即便取消了認(rèn)證抵扣,滯留票仍舊是稅務(wù)局關(guān)注的風(fēng)險(xiǎn)指標(biāo)之一。 雖然滯留票本身而言并不會(huì)直接被稅務(wù)局認(rèn)定為偷稅,但它會(huì)是一個(gè)引子,是一個(gè)引來稅務(wù)局稽查的風(fēng)險(xiǎn)點(diǎn),案例中就是因?yàn)闇羝睜砍冻鰜硗刀惖氖聦?shí)。 所以,對(duì)于企業(yè)而言,我們非常不建議有滯留票存在,如果不抵扣,可以考慮先勾選再轉(zhuǎn)出。如果不需要專票,盡量直接收普票,不要收了專票擺在那里也不勾選也不抵扣,攢的數(shù)量多了金額大了,很容易招來稽查。

那到底什么是滯留票呢? 簡(jiǎn)單來說,滯留票就是賣東西的給你開了票,并且進(jìn)行了抄報(bào)稅,但是作為買方的你,沒有對(duì)這個(gè)票進(jìn)行認(rèn)證抵扣。那么,這個(gè)票就成為了滯留票。 正常情況下,專票的抵扣聯(lián)和存根聯(lián)在系統(tǒng)里是要在一起的。而滯留票,就像是一個(gè)沒有配對(duì)成功的單身狗。 過去的時(shí)候,對(duì)于專票有明確的認(rèn)證抵扣期限,那個(gè)時(shí)候?qū)τ跍羝钡慕缍ㄒ彩置鞔_。現(xiàn)在雖然取消了認(rèn)證期限,但是實(shí)質(zhì)而言沒有勾選用途,本質(zhì)上來講也是滯留票。 滯留票是怎么形成的?稅務(wù)局為什么會(huì)重點(diǎn)關(guān)注滯留票? 一般有主觀和客觀兩個(gè)原因。 主觀上,主要是企業(yè)為了隱瞞收入、偷逃稅款而進(jìn)行的一些操作,比如發(fā)生收入沒有按實(shí)際金額入賬、申報(bào)銷項(xiàng)稅,進(jìn)銷項(xiàng)差異較大,擔(dān)心稅務(wù)局發(fā)現(xiàn)問題,進(jìn)而對(duì)部分進(jìn)項(xiàng)發(fā)票不進(jìn)行進(jìn)認(rèn)證抵扣。

客觀上,主要有:發(fā)票丟失造成的未能及時(shí)認(rèn)證,銷售方開票了但是一直不給票,本身小規(guī)模納稅人收到專票沒法認(rèn)證抵扣等等。 通常而言,稅務(wù)局之所以重點(diǎn)關(guān)注滯留票情況,是因?yàn)榕录{稅人通過隱匿收入的手段等進(jìn)行偷逃稅,所以當(dāng)有企業(yè)滯留票情況達(dá)到預(yù)警值時(shí)可能會(huì)進(jìn)行進(jìn)一步核查。 對(duì)于企業(yè)而言,如果身子正,自然也不怕影子斜。即便稅務(wù)局詢問,也能夠說清楚,除了麻煩點(diǎn),不會(huì)有實(shí)質(zhì)性的稅務(wù)風(fēng)險(xiǎn)問題。 但如果本身動(dòng)機(jī)不純,或者怕稅務(wù)局詢問帶來麻煩,那么還是妥善處理這些“單身狗”吧。 以上內(nèi)容僅供參考,不作為實(shí)務(wù)操作依據(jù)。另外,對(duì)于滯留票的認(rèn)知,目前存在一定分歧,大家求同存異就好。 |

歡迎分享轉(zhuǎn)載→ http://m.avcorse.com/read-582524.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖