發布時間:2025-09-23閱讀( 14)

|

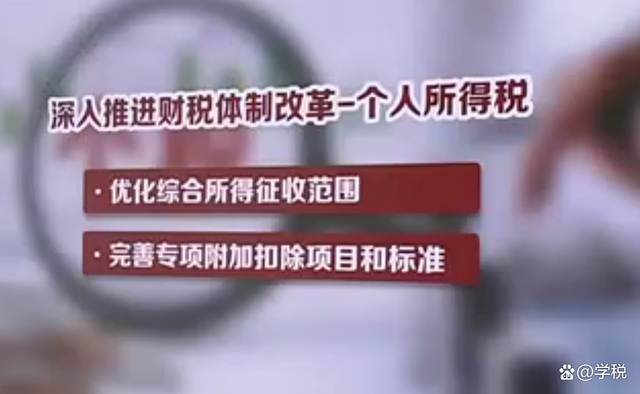

個稅,或又將會有新動作!在關于2022年中央和地方預算執行情況與2023年中央和地方預算草案的審查結果報告提到,要深入推進財稅體制改革,其中涉及個稅的有兩個方面:一個是優化個人所得稅綜合所得征收范圍,一個是完善專項附加扣除項目和標準。

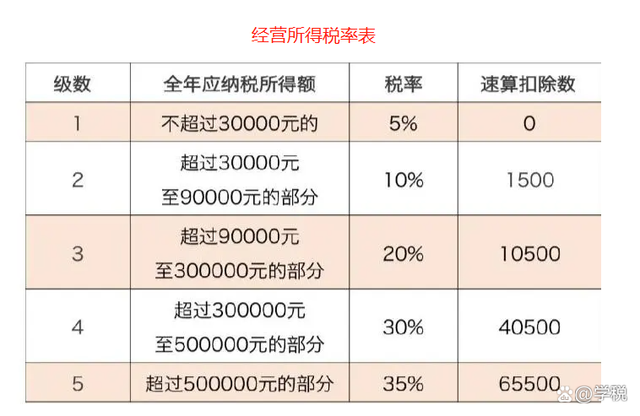

今天,我們就據此給大家聊一下現行的個稅制度,未來可能會有哪些變化,以及這些變化可能會對于納稅人有何種影響。 當下,個稅采用的是綜合征收與分類征收相結合的制度模式,其中大家接觸較多并熟知的是綜合所得,具體包括工資薪金所得、勞務報酬所得、稿酬所得和特許權使用費所得,適用的稅率是3%-45%超額累進稅率。(www.ws46.com) 綜合所得的申報方面,有預扣預繳和匯算清繳。預扣預繳就是我們平時發工資的時候,企業每個月會幫我們代扣代繳個稅,拿勞務報酬的時候,支付方每次也會按規定進行個稅的代扣代繳。匯算清繳,則是算一算這一年度的應稅收入和繳納的稅款,然后多退少補。 除了綜合所得之外,還有一些征收個稅的項目實行的是分類征收,比如經營所得,適用的稅率是5%-35%,利息、股息、紅利所得,財產租賃所得,財產轉讓所得、偶然所得以及其他所得適用稅率為20%。

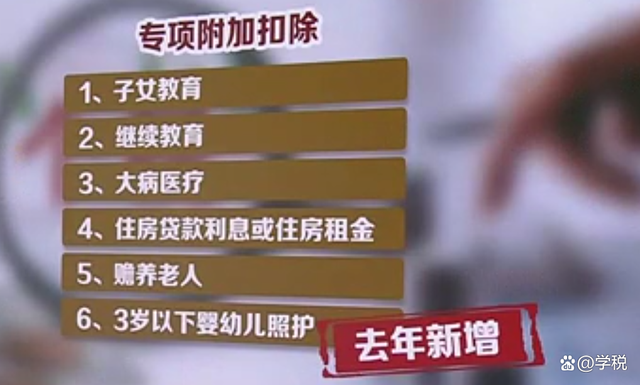

從個稅改革的方向來看,未來將部分分類所得納入綜合所得是必然。但究竟會將哪些收入率先納入綜合所得,則目前存在著諸多不同的觀點。 比如有的專家預計經營所得或將率先納入綜合所得,最主要的原因就是在當前環境下,勞動所得和經營所得不容易區分,且本質上來看經營所得和勞動所得也比較相近,計稅模式也相同。 也有專家表示,個稅除了需要考慮調節收入之外,還應該考慮對于經濟促進作用,對于能夠拉動經濟、促進就業的經營所得、資本所得等應該適用一個較低的稅率,建議考慮一定程度上將財產性所得優先納入綜合所得,同時適當降低綜合所得的邊際最高稅率。 還有專家從強化收入分配、促進公平的角度來表達自己的觀點,認為利息、股息、紅利所得等資本所得,應該率先并入綜合所得。 但無論將什么收入納入綜合所得,對于普通打工人而言,影響并不是很大,因為基本在普通打工族的收入結構中,綜合所得之外的收入,很少涉及。對于普通打工人而言,可能更為關注是:專項附加扣除項目和標準的完善。 現行的專項附加扣除項目一共有7項:分別是子女教育、繼續教育、贍養老人、住房租金、住房貸款利息、大病醫療,以及3歲以下嬰幼兒照護,其中住房租金和住房貸款利息,只能二選一。

那么未來專項附加扣除會有什么變化呢?對此個人認為,最為可能率先進行的是調整專項附加扣除的項目和標準。 比如,針對住房貸款利息,不再是定額1000的扣除標準,而是可能會考慮房價的高低、每月月供的多寡,來設置扣除標準。 再比如,針對贍養老人,可以考慮老人的年齡進行分檔確定扣除額度,60歲的2000,70歲的2500,80歲的3000,畢竟父母年齡越大,子女所需要付出的時間和金錢可能會越多。 也有人表示,個稅綜合所得的征收應該以家庭為單位才更公平。畢竟有的人雖然月入一兩萬,但是可能需要供著五六個人花銷。

但是無論個稅怎樣變化,我們所希望的有兩點: 1、現階段,不要搞得十分復雜,畢竟大多數人對于綜合所得的申報是自己進行的。如果搞得過于復雜,會導致人們容易出錯并產生涉稅風險,甚至可能還需要找人幫助申報,從而增加成本負擔。 2、不斷減輕大家的個稅負擔,尤其是中低收入群體的納稅負擔。同時,合理調節過高收入,取締非法收入。 除此之外,個稅的諸多變化背后,必然伴隨的是征管的不斷升級和完善。這也意味著,未來對于個稅的稽查和監管也會不斷增強,無論是普通工薪階層,還是高收入、高凈值群體都需要格外注意其中的涉稅風險。 最后,以上內容僅供學習交流和研究參考,只代表個人觀點,不作為實際操作依據。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖