發布時間:2025-06-25閱讀(13)

|

社保又有新變化,北京、河北等多地發文明確:自2024年1月1日起,優化調整用人單位社會保險費申報繳納流程。具體有什么變化?對企業有什么影響?一起來看看吧!

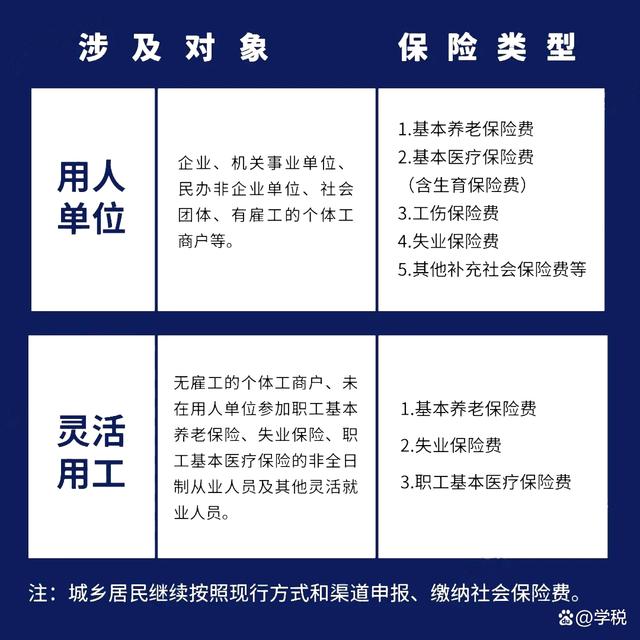

一、社保費申報繳費流程變化 1、先前,用人單位需先向人社、醫保部門申報社保費,然后根據兩部門核定的費額,向稅務部門繳費。調整后:用人單位直接自行向稅務部門申報繳費。 以北京為例,具體涉及對象及保險類型,如下圖所示:

注1:各地發文的內容,涉及對象及保險類型,或執行時間,可能有一定差異,具體以當地政策文件為準。 注2:社保登記、權益記錄、社保待遇核定等業務繼續由人社、醫保部門辦理。 簡單來說,就是把申報和繳費兩個事項合二為一,原來是在社保經辦機構申報,然后到稅務繳費,太麻煩了,現在統一到稅務申報、繳費,簡化流程。 2、申報繳費時間變化 (1)用人單位:每月10日至25日,自行向稅務部門申報繳納社保費。 (2)靈活就業人員:每月8日至25日向稅務部門繳納社保費,可采取自行繳費或批量扣款繳費方式,批量扣款的話是每月8日進行批量扣款。 需要注意的是,各地社保申報繳費時間有所不同,以用人單位申報繳納為例,北京是每月10日至25日申報繳費,江蘇、河北等地是每月25日前申報繳費,上海是每月15日前申報繳費。大家需以所在地發布的通知為準。 3、繳費基數 本次調整不涉及繳費政策調整,社保費繳費基數和應繳費額,繼續按現行計算方式確定,不會增加企業和個人的負擔。

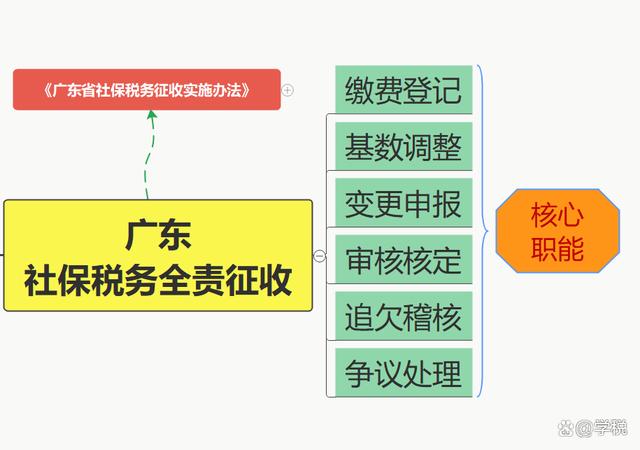

但是,以后新增或調整職工繳費工資的,以及2024年1月1日后,用人單位月報應繳未繳、新增員及職工繳費工資上調產生的補繳、靈活就業新增參保登記,都需要向稅務部門申報了。 4、繳費渠道和繳費人權益影響 本次調整并不會影響繳費的便利性,大家依然可以通過多種線上、線下渠道進行繳費。同時,信息共享機制下,也不會影響繳費人的權益記錄和待遇享受等合法權益。 二、對企業有什么影響? 這次調整優化,在一定程度上意味著:稅務部門可以充分實現個稅、社保、企業所得稅等相關數據的分析比對了。 如果企業的社保、個稅、企業所得稅申報的員工人數及工資基數不一致,或將會引發稅務風險。 但總體來講,本次調整只是優化調整了社保費的申報繳納流程,并未涉及社保征管的基數調整、追欠查處、記賬稽核、爭議處理等核心職能。 但長遠來看,這種模式注定也是暫時的,社保征收的核心職能終究會一點點轉移到稅務,稅務代征模式注定只是個過渡,稅務全責征收模式才是未來。 什么是社保“稅務全責征收”模式呢?大家如果有關注的話,應該會發現:廣州已經開啟了這種模式。 依據廣東發布的《廣東省社保稅務征收實施辦法》:社保費的繳費登記,繳費基數調整、增減變動和基本信息變更申報,繳費基數、繳費人數、費率和險種審核核定,追欠、查處、稽查,記賬,以及與上述事項相關爭議處理等都由稅務部門負責。

這就是社保的稅務全責征收模式。在稅務全責征收模式下: 稅務局掌握了社保征繳的全部核心職能,也掌握著個稅、企稅、社保相關的繳費數據,職責和數據都有了,再配合稅務強大的稽核能力,下一步能做什么其實已經很明確了。 上述內容的詳細解讀大家可參考:三、提醒企業注意,6種情形最好不要再有了! 在上述調整和大的社保入稅背景下,我們建議企業注意以下6種情形,最好不要有了: 1、給員工繳納社保時,按實發工資申報繳費基數,而不按應發工資申報。 2、無論員工上年度平均工資是多少,都按最低基數給員工申報繳納社保費。 3、給員工發放的獎金、績效和提成,以及符合條件的津貼、補貼、加工工資等不計入社保的繳費基數。 4、通過各種非法手段,惡意拆分工資,降低社保繳費基數。 5、試用期不給員工繳納社保。 6、不與員工簽訂合同,或通過與員工簽訂所謂的“自愿放棄社保聲明”,逃避社保繳費義務。 最后,以上內容僅供一般參考,不作為實際操作依據。 |

歡迎分享轉載→http://m.avcorse.com/read-548405.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖