發布時間:2025-06-25閱讀(11)

|

個人住房房產稅,又有新動向!重慶發布渝府令[2023]367號,明確自2024年1月1日起,執行新的個人住房房產稅試點政策。具體情況,一起來看看吧!

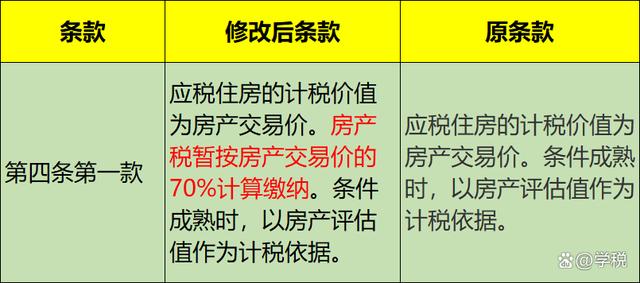

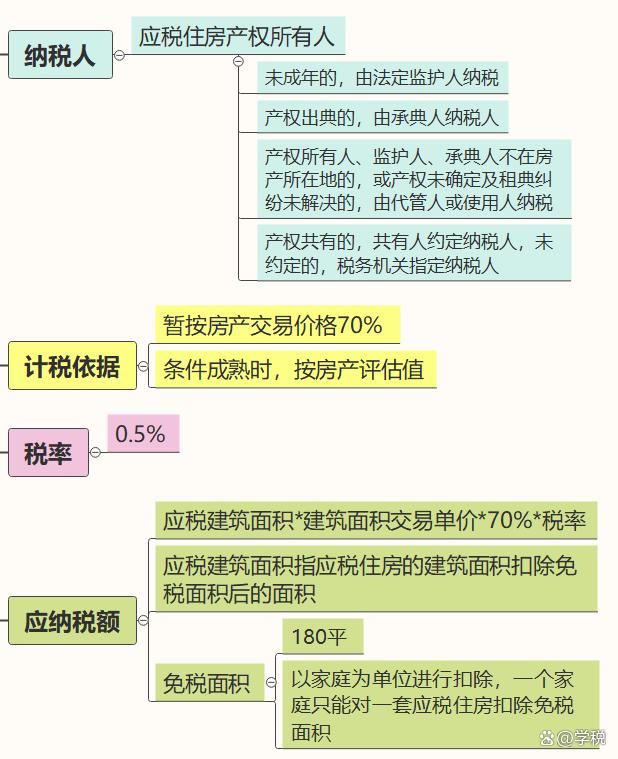

針對個人住房房產稅的試點,自2011年以來,只有兩個城市在進行:上海和重慶,其他省市并沒有開始。所以,試點政策的變化,在一定程度上代表著未來房產稅的趨勢。相比先前的個人住房房產稅試點而言,新的試點政策變化很多,也很大,總結如下 1、計稅依據降低 個人住房房產稅應稅住房的計稅依據,由先前的房產交易價,調整為:房產交易價的30%。即應納稅額=應稅建筑面積*建筑面積交易單價*70%*稅率。

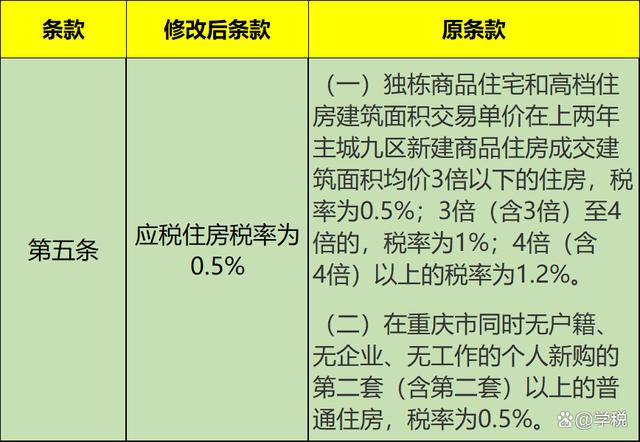

注:應稅建筑面積指應稅住房的建筑面積扣除免稅面積后的面積。 2、稅率降低 先前,區分獨棟商品住宅和高檔住房,以及特定情形下的新購二套及以上普通住房,分別適用不同的稅率:1.2%、1%、0.5%。而新政策直接統一稅率為0.5%。

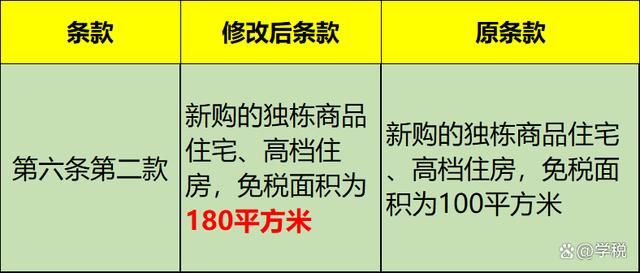

3、免稅面積大幅提高 先前新購獨棟商品住宅、高檔住房,免稅面積為100平,新政策將免稅面積大幅提高至180平。

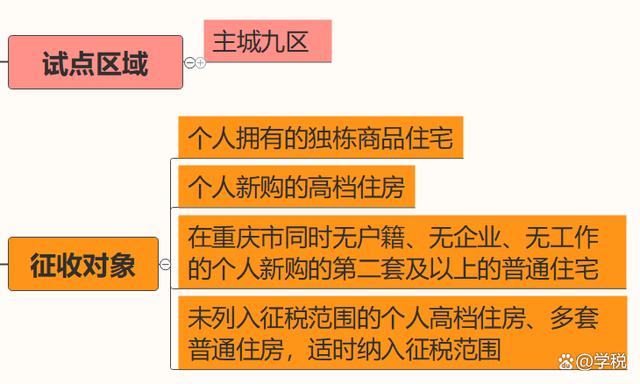

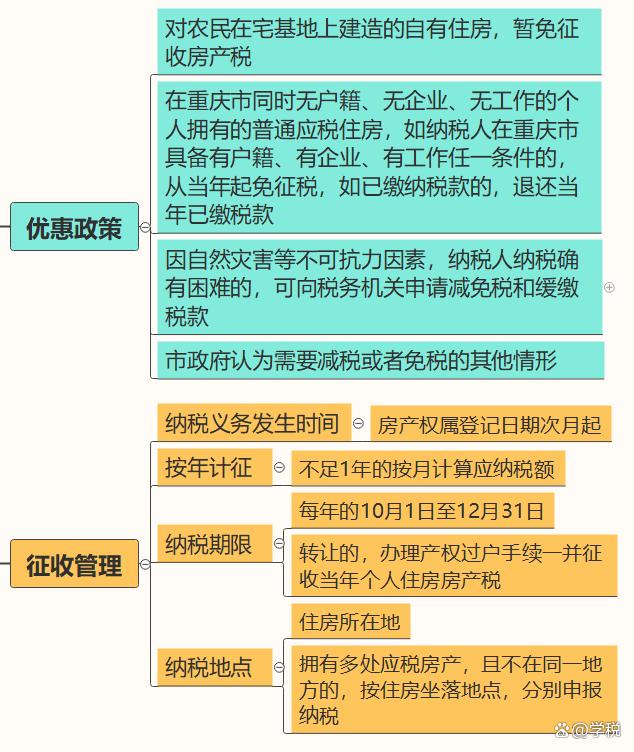

4、增加減免稅兜底條款 新政策增加了市政府認為需要減稅或免稅的其他情形的兜底條款。 總體來看,本次試點政策調整,主要集中在:降低計稅依據、降低稅率、提高免稅面積等方面,而且力度很大。長遠來看:這抑或意味著,即便以后房產稅全國推行,對于大多數人而言,也不會造成什么負擔。 順便在這里用思維導圖的形式,給大家總結了重慶市針對個人住房新房產稅的政策內容,供大家參考: 1、試點區域、征稅對象 試點針對的主城九區,包括:渝中區、江北區、沙坪壩區、九龍坡區、大渡口區、南岸區、北碚區、渝北區、巴南區,同時包括:兩江新區、重慶高新技術產業開發區、重慶經濟技術開發區。 試點采用分步實施方式,首批征稅對象主要是獨棟商品房、高檔住房等,其他的后續會根據情況適時、逐步納入征稅范圍。具體如下:

幾個概念解釋: (1)獨棟商品住宅:房地產商品房開發項目中在國有土地上依法修建的獨立、單棟且與相鄰房屋無共墻、無連接的成套住宅。 (2)高檔住房:建筑面積交易單價達到上兩年主城九區新建商品房成交建筑面積均價2倍及以上的住房。其中,成交建筑面積均價以住房城鄉建設部門公布為準。 (3)新購住房:包括新房,也包括二手房。 2、納稅人、計稅依據、稅率、應納稅額的計算 應稅住房產權所有人為納稅人,暫按房產交易價的70%計算繳納房產稅,稅率統一為0.5%。具體如下:

需要注意的是: (1)獨棟商品住宅和高檔住房,一經納入應稅范圍,在沒有新規定的情況,不論產權是否變動,都屬于納稅對象,且計稅交易價和適用稅率不再變動。 (2)應稅住房用于出租的,按新規定征收房產稅,不再按租金收入征收房產稅。 (3)多套應稅住房的,一般情況下,按時間順序,對先購的計算扣除免稅面積。暫行辦法》施行前擁有的獨棟商品住宅,納稅人可自行選擇哪套用來扣除免稅面積。 (4)在重慶市同時無戶籍、無企業、無工作的個人的應稅住房均不扣除免稅面積。 3、優惠政策、征收管理 相關減免稅優惠,及納稅義務發生時間、納稅期限、納稅地點等,參考如下:

另外,《重慶市個人住房房產稅征收管理實施細則》明確: 納稅人因有特殊困難,不能按期繳納稅款的,由納稅人申請并經稅務機關批準,可以延期繳納當年稅款,但是最長不得超過3個月。 除了上述情況之外,納稅人還需要注意的征管問題及涉稅風險包括: 1、信息共享機制之下,住房城鄉建設、規劃自然資源等部門會實時將相關住房信息共享給稅務部門。同時,稅務部門還會建立“一戶式”個人住房房產稅征收檔案。 2、金稅四期下,相關部門會協同建立存量住房交易價格比對系統,對各類存量個人住房進行評估,并作為計稅參考值。對存量住房交易價明顯偏低且無正當理由的,將按計稅參考值計稅。 3、欠繳個人住房房產稅,將影響個人住房交易,并且沒有完稅證明,無法辦理過戶等手續,同時影響個人征信。 4、不按規定納稅申報個人住房房產稅,不繳或者少繳稅款,會構成偷稅,納稅人將面臨補稅、滯納金,以及不繳或者少繳的稅款0.5-5倍罰款。 最后,以上內容僅供一般參考,不作為實際操作依據。 |

歡迎分享轉載→http://m.avcorse.com/read-548243.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖