發布時間:2025-06-25閱讀(11)

|

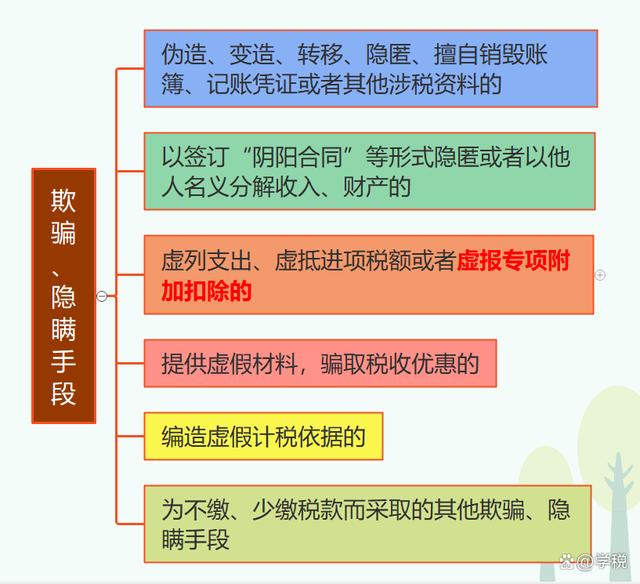

3月21日開始,2023年度個稅綜合所得匯算清繳無需預約,可以隨時辦理了。在這里需要提醒大家注意的是:依據法釋〔2024〕4號,2024年3月20日起,納稅人虛報專項附加扣除已入刑法。

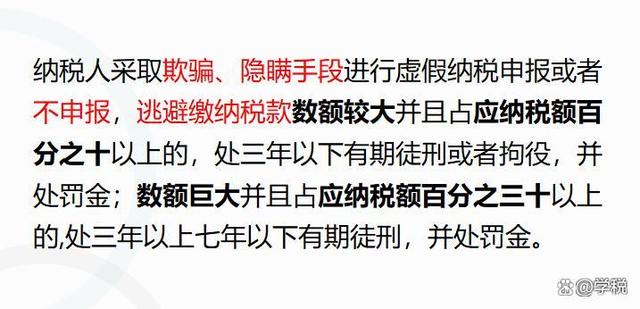

結合刑法第二百零一條第一款等相關規定,如果納稅人通過虛報專項附加扣除的方式,進行虛假申報,逃避繳納稅款超過10萬(數額較大)且占當年度應納稅額10%以上,就會構成逃稅罪,處理不當,可能會被追究刑事責任。

雖然實踐中,“逃稅罪”長期以來是一個懸置罪名。在五年內“首兩罰不刑”制度下,符合條件的納稅人在公安機關刑事立案之前,在規定的期限或者批準延緩、分期繳納的期限內足額補繳應納稅款,繳納滯納金,以及罰款,就不會被追究刑事責任。 但是,大家應注意:虛報專項附加扣除,不僅可能觸犯刑法,更可能會觸犯征管法,從而被稅務部門進行行政處罰。 根據征管法規定,以及公開曝光的諸多典型案例來看:如果納稅人存在虛報專項附加扣除的行為,且經提醒督促拒不更正申報的,可能會被認定為偷稅,進而被要求補稅,繳納滯納金,以及繳納少交稅款0.5-5倍的罰款,并會影響納稅信用。 綜合以上相關內容,在這里我們提醒大家注意:在辦理2023年度個稅綜合所得匯算清繳申報的時候,以下4種行為,可不能再有了!

1、填報專項附加扣除時,扣除比例進行超額、超比例填報 在專項附加扣除項目中,3歲以下嬰幼兒照護、子女教育、贍養老人等,是存在共同填報情形的。 大家在填報相關項目時,應注意與其他填報人(配偶、兄弟姐妹)做好溝通,切不可超過規定額度或比例填報專項附加扣除。扣除額度、比例參考如下: (1)3歲以下嬰幼兒照護和子女教育,父母可選其中一方按扣除標準100%扣除,也可選擇由雙方各扣50%。 (2)贍養老人,獨生子女每月3000元定額扣除,非獨生子女與其兄弟姐妹分攤扣除,每人每月分攤額度最高不超過1500元。 如果稅務部門發現納稅人超額、超比例填報,會對納稅人進行提示提醒,經提示提醒仍拒不更正或說明情況的,會被暫停享受專項附加扣除。如果因此造成少交稅款,還可能涉及《納稅記錄》予以標注、滯納金、罰款等一系列嚴重后果。 2、“無中生有”式的虛假填報專項附加扣除信息 明明并不符合專項附加扣除的條件,為了能夠少交稅或多退稅,通過造假的方式虛假填報相關專項附加扣除信息。 比如,明明在工作的城市里有住房,卻填報了住房租金專項附加扣除;明明父母都健在,卻填了爺爺、奶奶的信息享受贍養老人專項附加扣除;明明沒有發生醫療費用支出,或支出并未達到相關標準,卻填報了大病醫療專項附加扣除;明明沒有孩子,卻弄來別人的身份信息,填報了子女教育或3歲以下嬰幼兒照護專項附加扣除。 以上種種,造成少交稅款的,一旦被稅務部門發現,輕則被批評教育,外加補稅 滯納金,重則可能被立案稽查,定性為偷稅,面臨罰款。 另外,為了方便大家對照核查自己可以享受的專項附加扣除情況,我們將7項專項附加扣除相關信息進行了梳理,參考如下:

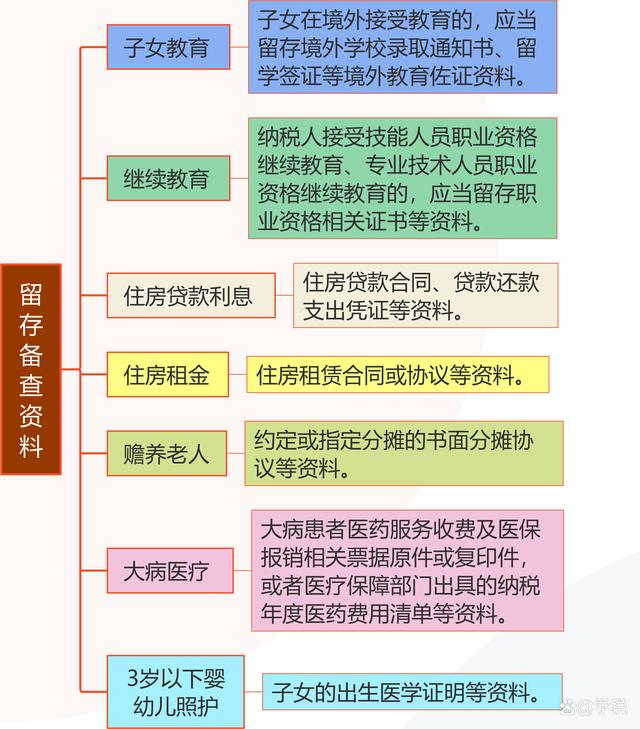

3、通過偽造證明材料的方式,來享受專項附加扣除 比較典型的一個案例,某證券公司員工羅某,為了申請退稅,通過偽造國家醫保平臺截圖、某某大學碩士研究生在讀證明的方式,享受相關專項附加扣除。 稅務部門在監管中發現羅某上述偽造材料的行為,于是對其歷年匯算申報展開了核查。最終,羅某承認了自己存在僥幸心理,輕信了所謂的“退稅攻略”,偽造圖片資料申請退稅,并受到了應有的處罰。 提醒大家注意的是,在多部門信息共享、退稅審核 事后抽查、稅收大數據分析等機制和模式下,通過偽造證明材料的方式,享受專項附加扣除,已經行不通了,大家不要以身犯險。 4、不按規定留存證明材料,或拒不提供留存備查資料 專項附加扣除,申報了就可以享受,但是納稅人需要對填報信息的真實性、完整性和準確性負責。同時,根據相關規定,納稅人還需留存相關資料5年備查。 如果在稅務機關進行核查時,納稅人無法提供或拒不提供相關留存備查資料,也不能提供其他佐證資料的,將無法享受專項附加扣除。各項專項附加扣除留存備查資料參考如下:

|

歡迎分享轉載→http://m.avcorse.com/read-547944.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖