發(fā)布時(shí)間:2025-06-25閱讀(12)

|

2023年度個(gè)稅綜合所得匯算清繳,將于6月30日截止。符合條件可以退稅的,要抓緊時(shí)間了,別錯(cuò)過(guò)了最后申報(bào)期限。在這里,我們總結(jié)了5種可以申請(qǐng)個(gè)稅退稅的情形,供大家參考。

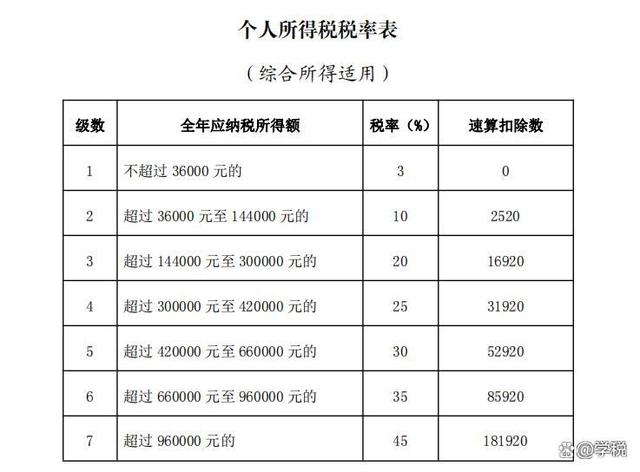

為了方便大家理解,我們?cè)诹膫€(gè)稅退稅情形之前,先給大家普及一下匯算清繳的概念: 匯算清繳是一個(gè)稅務(wù)上的專業(yè)術(shù)語(yǔ),簡(jiǎn)單來(lái)說(shuō),就是實(shí)行預(yù)繳辦法的稅種,在年度終了之后,納稅人需要跟稅務(wù)局算一算賬,看看預(yù)繳的稅款是交多了,還是交少了。 其中,預(yù)繳交多了的,可以申請(qǐng)退稅;預(yù)繳交少了的,需要進(jìn)行補(bǔ)稅。 具體到個(gè)稅而言,有經(jīng)營(yíng)所得匯算清繳和綜合所得匯算清繳。根據(jù)政策規(guī)定,個(gè)稅綜合所得匯算清繳的計(jì)算,大致要點(diǎn)如下: 1、納稅人匯總上一年度(1月1日至12月31日),取得工資薪金、勞務(wù)報(bào)酬、稿酬和特許權(quán)使用費(fèi)四項(xiàng)綜合所得的收入額。 2、用匯總的收入額,減去減除費(fèi)用,以及專項(xiàng)扣除、專項(xiàng)附加扣除、其他扣除等,得到一個(gè)余額(應(yīng)納稅所得額)。 3、根據(jù)稅率表上的稅率和速算扣除數(shù),算出應(yīng)該繳納的個(gè)稅數(shù)額,再用這個(gè)數(shù)額減去已經(jīng)預(yù)繳的稅款,得出應(yīng)退或應(yīng)補(bǔ)的稅額。

上述內(nèi)容落實(shí)到公式上,就是下面這個(gè)樣子: 應(yīng)退或應(yīng)補(bǔ)稅額=[(綜合所得收入額-60000元-“三險(xiǎn)一金”等專項(xiàng)扣除-子女教育等專項(xiàng)附加扣除-依法確定的其他扣除-捐贈(zèng))×適用稅率-速算扣除數(shù)]-納稅年度內(nèi)已預(yù)繳稅額。 不過(guò),由于稅務(wù)部門提供了數(shù)據(jù)預(yù)填和自動(dòng)計(jì)算服務(wù),所以大家在實(shí)際操作中,體會(huì)不到復(fù)雜的計(jì)算過(guò)程。 從上述計(jì)算公式來(lái)看,想要實(shí)現(xiàn)個(gè)稅退稅,一個(gè)大的前提條件是:預(yù)繳稅款>應(yīng)繳稅款。簡(jiǎn)單來(lái)說(shuō),就是你多交稅了。實(shí)踐中,常見的個(gè)稅退稅情形,主要有以下6種:

1、年綜合所得收入額,沒(méi)有達(dá)到個(gè)稅起征點(diǎn),但平時(shí)預(yù)繳個(gè)稅了。 比如,小明在2023年1月取得工資薪金1萬(wàn)元,2-12月每月取得工資薪金4000元,沒(méi)有其他收入。假設(shè),小明每月專項(xiàng)扣除額為2000元,沒(méi)有其他扣除項(xiàng)目。那么: (1)小明1月份預(yù)繳了個(gè)稅=(10000-5000-2000)×3%-0=90元。 (2)小明2023年度年收入為5.8萬(wàn)元,未超6萬(wàn)元,本來(lái)無(wú)需繳納個(gè)稅。 (3)小明在辦理2023年度個(gè)稅綜合所得匯算申報(bào)的時(shí)候,可以申請(qǐng)退稅90元。 2、有符合條件的專項(xiàng)附加扣除等扣除項(xiàng),但是預(yù)繳時(shí),沒(méi)有享受扣除。 比如,小明在2023年度綜合所得收入12萬(wàn),可以享受的專項(xiàng)扣除為2.4萬(wàn),有子女教育專項(xiàng)附加扣除2.4萬(wàn)元預(yù)繳時(shí)沒(méi)有享受,無(wú)其他扣除項(xiàng)目。那么: (1)小明2023年度已經(jīng)預(yù)繳的個(gè)稅稅額=(120000-60000-24000)×3%-0=1080元。 (2)申報(bào)專項(xiàng)附加扣除后,需要繳納的個(gè)稅稅額=(120000-60000-24000-24000)×3%-0=360元。 (3)小明可以申請(qǐng)個(gè)稅退稅額=1080-360=720元。 除了專項(xiàng)附加扣除外,稅優(yōu)險(xiǎn)、稅收遞延型養(yǎng)老保險(xiǎn)、個(gè)人養(yǎng)老金、符合條件的捐贈(zèng)等扣除,本質(zhì)上一樣,不做贅述了。

3、自由職業(yè)者,沒(méi)有工作單位,只取得了勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi)所得的。 這種情況下,由于減除費(fèi)用,自己繳納的社保、公積金費(fèi)用,以及專項(xiàng)附加扣除等扣除項(xiàng),都是匯算清繳時(shí),才能扣除,所以一般情況下,會(huì)產(chǎn)生退稅。 4、除了工資之外,還有勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi)之類的收入,可能會(huì)產(chǎn)生退稅。 原因在于勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi)的預(yù)扣率很高,扣稅很多,如果本身年綜合所得收入不是很高的話,會(huì)有預(yù)扣率和適用稅率的差額,進(jìn)而產(chǎn)生退稅。 5、全年一次性獎(jiǎng)金選擇并入綜合所得,適用了更低的稅率,會(huì)產(chǎn)生退稅。 比如,小明2023年取得工資7.2萬(wàn),取得年終獎(jiǎng)5萬(wàn)(單獨(dú)計(jì)稅),可以享受專項(xiàng)扣除、專項(xiàng)附加扣除等扣除費(fèi)用4.44萬(wàn),沒(méi)有其他扣除。那么: (1)小明工資部分,不需要預(yù)繳個(gè)稅。年終獎(jiǎng)選擇單獨(dú)計(jì)稅,需要預(yù)繳個(gè)稅=50000×10%-210=4790元。(www.ws46.com) (2)匯算申報(bào)時(shí),小明將年終獎(jiǎng)并入了綜合所得,需要繳納的個(gè)稅=(72000-60000-44400 50000)×3%-0=528元。 (3)小明可以申請(qǐng)個(gè)稅退稅額=4790-528=4262元。 最后,以上情形只是常見情形,僅供大家一般參考,不作為實(shí)際操作依據(jù)。 |

歡迎分享轉(zhuǎn)載→http://m.avcorse.com/read-547720.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖